|

|

Die Kalkulation ist eine rechnungsbezogene

Zusammenfassung von Kosten, eine Auswertungsrechnung und mit der Betriebsbuchhaltung und ein Teilgebiet der Kostenrechnung. Sie wertet die Kosten aus,

die im betrieblichen Leistungsprozess entstanden sind, und bereitet sie auf. Dabei können die Kosten auf einzelne Kostenträger verteilt und zugerechnet werden.

Nach dem Kalkulationszweck gibt es in der betriebswirtschaftlichen Kostenrechnung drei Kalkulationsarten (Zuschlagskalkulation, Vorkalkulation, Nachkalkulation)

Betriebsbedingte Kosten

- Personalkosten (z. B. Löhne, Gehälter, Aufwand für Abstandszalungen und Pension, Sozialaufwand)

- Materialkosten (z. B. Rohstoffe, Vorprodukte, Betriebsstoffe, Hilfsstoffe)

- Dienstleistungskosten (z. B. Transport, Beratung, Energie, Versicherung)

- Kapitalkosten (z. B. Zinsen, in Großbetrieben > Dividenden)

- Raumkosten (z. B. Miete, Pacht, Reinigung)

- kalkulatorische Kosten (kalkulatorische Abschreibung, kalkulatorische Zinsen, kalkulatorische Wagnisse)

Kosten für die Funktionen des Betriebes

- Beschaffungskosten/Materialkosten

- Fertigungskosten

- Vertriebskosten (Betriebsabrechnungsbogen)

- Verwaltungskosten (Kostenstellenrechnung)

- Steuerkosten

|

Kalkulation im Handwerk

STREIT Software GmbH

Kostenrechnung - Kalkulation und Nachkalkulation - Controlling im Handwerk

Unternehmensberatung Axel Schröder

10 Fehler in der Kalkulation: "Viele kennen ihren Preis nicht"

Denny Gille, handwerk.com - Schlütersche Fachmedien GmbH

Brutto Netto Rechner 2026

Markus Schmitz, CareerNetwork JOBBÖRSE.de GmbH & Co KG

Gehaltsrechner 2026

Markus Schmitz, CareerNetwork JOBBÖRSE.de GmbH & Co KG

Stundenlohnrechner für das Handwerk

clean-invoice.com - John Neufeldt |

|

Zuschlagskalkulation (Selbstkostenkalkulation)

Bei der Zuschlagskalkulation (Selbstkostenkalkulation, Angebotskalkulation) wird versucht, alle anfallenden

Kosten möglichst verursachungsgerecht, anhand von Kostenstellen und

entsprechenden Verteilungssschlüsseln auf die Kostenträger eines Unternehmens zu verteilen.

Die Zuschlagskalkulation nutzt die Daten (z. B. für ein Produkt oder ein Angebot bzw. Kostenvoranschlag), die im Rahmen der Kostenträgerrechnung gewonnen wurden. Diese

Selbstkosten (eigenen Kosten) werden einem bestimmten Produkt zugeordnet. Die Ermittlung der Selbstkosten ist

eine Vorstufe zur Kalkulation des Listenpreises eines Produktes. Zunächst werden zur Ermittlung

der Selbstkosten alle Einzelkosten den einzelnen Kostenträgern zugeordnet. Dabei unterscheidet man zwischen

Material- und Fertigungseinzelkosten. Einzelkosten sind Kosten, die direkt dem Kostenträger

zugerechnet werden können. Kosten, die nicht direkt zugeordnet werden können, sind Gemeinkosten.

Die Gemeinkosten werden

in vier Kostengruppen unterteilt:

- Materialgemeinkosten

- Fertigungsgemeinkosten

- Verwaltungsgemeinkosten

- Vertriebsgemeinkosten

Diese Kosten werden über einen im Betriebsabrechnungsbogen* (BAB) ermittelten

Zuschlagssatz dem Produkt zugerechnet. Zuerst werden die Material- und Fertigungskosten berechnet.

Um die Materialkosten zu berechnen, werden alle Einzelkosten des Materials erfasst. Danach werden die Gemeinkosten

mithilfe des Zuschlagsatzes und der Summe der Materialeinzelkosten (z. B. Schrauben, Verbindungdsteile) gebildet.

Materialgemeinkosten sind z. B. Transportkosten, Verpackungen und Heizungskosten. Die Fertigungskosten

werden in der gleichen Art ermittelt. Diese Material- und Fertigungskosten bilden die Herstellkosten des Kostenträgers.

Anhand der Herstellkosten werden mit den Zuschlagssätzen für Verwaltungs- und Vertriebsgemeinkosten

die Selbstkosten ermittelt.

* Der Betriebsabrechnungsbogen wird zur Kosten- und Leistungsrechnung im Bereich der Kostenstellenrechnung eingesetzt. Mit dem BAB werden die Kosten dort kontrolliert, wo sie verursacht werden, die Gemeinkosten auf die Kostenstellen verteilt, die Gemeinkostenzuschlagssätze für die Kalkulation und

die Wirtschaftlichkeit der Kosten ermittelt.

Handwerksbetriebe verwenden mit vorberechneten bzw. vorbestimmten Zuschlägen,

die im jeweiligen Betrieb ermittelt oder von Fachverbänden empfohlen werden, häufig die Zuschlagskalkulation. Dieses

Kalkulationsverfahren ist einfach, praktikabel zu handhaben und liefert hinreichend genaue Kalkulationen. Besonders dann, wenn für die zu kalkulierenden

Aufträge eine annähernd gleiche Leistungs- und Kostenstruktur haben. Dies gilt besonders für kleinere

Handwerksbetriebe und Bauleistungsbetriebe, die weniger komplex sind.

Ein Beispiel ist z. B. die

Berechnung eines Stundenverrechnungssatzes |

|

Vorkalkulation (Angebotskalkulation)

Eine Vorkalkulation ist letztendlich eine

Zuschlagskalkulation bzw. Angebotskalkulation. Die Unsicherheit bei der Vorkalkulation von

größeren Projekten mit längeren Erstellungszeiten kann zu falschen bzw. zu zu niedrig kalkulierten Preisen

führen, da die für diese Projekte üblichen speziellen Risiken nicht in der Kalkulation abgebildet sind. Eine hohe Qualität der für die

Projektkalkulation durchgeführten Aufwandsschätzung ist maßgeblich für einen belastbaren Angebotspreis.

Damit sind aber nicht alle Unwägbarkeiten gelöst. Für die Angebotskalkulation gibt es für verschiedene Branchen übliche

Gestaltungsmöglichkeiten. Wenn etwa Materialpreise stark schwanken, können sie zwischen den

Vertragsparteien auch erst zum Zeitpunkt der tatsächlichen Beschaffung festgelegt werden. Ist aber eine

Festvergütung vereinbart, so besteht für den Auftragnehmer keine weitere Projektsteuerung, was deutlich

risikoreicher ist.

Angebotskalkulation – So kalkulieren Sie Angebote richtig

Diplom-Betriebswirt Jörgen Erichsen, Haufe-Lexware GmbH & Co. KG |

|

Nachkalkulation

Die Nachkalkulation ist besonders im Handwerk überlebenswichtig. Nach der Erfüllung

eines Auftrags müssen die wirklich entstandenen Kosten (Ist-Kosten) ermittelt

werden. Dadurch wird festgestellt, ob die vorkalkulierten Kosten eingehalten oder überstiegen worden sind und welche Posten des Auftrags

zum Gewinn beigetragen haben. Es wird überprüft, wie der Arbeitsstundeneinsatz war und welches Material

eingesetzt wurde.

Im Gegensatz zum Einzelhandel oder Internethandel ist die Nachkalkulation im Handwerk

schwieriger. Die Aufträge können über viele Monate laufen, dann kann die Nachkalkulation dafür sorgen, dass der Unternehmer immer den Überblick

behält, ob sein derzeitiges Ist-Ergebnis im Plan zum Soll-Ergebnis liegt. Besonders bei größeren Aufträgen gibt es schwer

kalkulierbare Arbeiten. Nur durch eine regelmäßige Nachkalkulation kann der Unternehmer erkennen, ob sein Angebotspreis den tatsächlich erforderlich

gewordenen Aufwand für diese Leistungen abgedeckt hat.

Dazu benötigt der Unternehmer ständig Aufstellungen über die bisher ausgeführten Arbeiten

(Aufmaße*). Bei umfangreichen und langfristigen Aufträgen sollte er nicht aus Kapazitätsmangel oder Zeitdruck auf der Baustelle diese

kontinuierlichen Aufmaße unterlassen, sonst entgleiten die Aufträge in eine Schieflage. Die ständige Nachkalkulation erfolgt nach Erfordernis

in regelmäßigen Abständen und richtet sich nach der Größe des Auftrages. Nur diese Ist-Ergebnisse bilden die Grundlage, ob die Arbeiten in der kalkulierten

Zeit ausgeführt worden sind und ob Zusatzarbeiten Nachtragsangebote auslösen müssen. Wenn der Auftrag abgeschlossen ist, folgt die

Nachkalkulation. Sie sagt aus, ob die Vorkalkulation realistisch war und bildet die Grundlage für Folgeaufträge.

Formblatt - Nachkalkulation

Handwerkskammer Niederbayer-Oberpfalz

Nachkalkulation

Haufe-Lexware GmbH & Co. KG

|

* Aufmaß

Einmal kurz Höhe, Länge und Breite der baulichen Gegebenheiten beim Kunden vor Ort messen oder aus den Bauzeichnungen entnehmen und schon kann es mit der Arbeit losgehen? Nein! Ein guter Handwerker weiß, dass sich hinter einem Aufmaß weit mehr versteckt. Denn es ist nicht nur wichtige Planungsgrundlage, sondern es zeigt auch den Umfang der tatsächlich erbrachten Bauleistung und dient als Grundlage für die spätere Abrechnung.

Der Begriff des Aufmaßes hat zwei unterschiedliche, wenn auch ähnliche Bedeutungen:

• das Ausmessen und Aufzeichnen eines bestehenden Gebäudes oder Gebäudeteils als Planungsgrundlage für die erforderlichen Tätigkeiten

• das Ermitteln des Umfangs erbrachter Bauleistungen nach ihrer Fertigstellung als Grundlage für die Rechnungsstellung

Nicht bei jeder Bauleistung muss ein Aufmaß berechnet werden. Auch hier gibt es zwei Varianten:

• Lässt sich die erforderliche Bauleistung in ihrer Art und ihrem Umfang exakt vorherbestimmen, werden oft Pauschalverträge geschlossen. Hier wird dem Kunden vorab die Kosten für die Gesamtleistung festgelegt. Ein Aufmaß ist entbehrlich.

• Bei Einheitspreisverträgen wird nach Beendigung des Auftrags die tatsächlich erbrachte Bauleistung abgerechnet. Die Kosten werden pro Leistungseinheit berechnet, die Erstellung eines Aufmaßes ist erforderlich. |

|

Ein Aufmaß liefert einerseits die erforderlichen Angaben der benötigten Materialien, der voraussichtlichen Arbeitszeit und Baukosten zur Planung eines Bauvorhabens und andererseits als Beleg für die erbrachte Leistung

(Gemäß § 623 a und § 650 Bürgerliches Gesetzbuch müssen die Auftragnehmer von Werktätigkeiten Ihrem Vertragspartner eine transparente Beurteilung der Leistungen ermöglichen. Mit einem Aufmaß wird diese Verpflichtung erfüllt, denn mit ihm wird nach Beendigung der Bautätigkeit dem Auftraggeber sämtliche kostenpflichtige Leistungen hinsichtlich Art, Größe und Menge transparent dargestellt. So kann dieser problemlos alle Schritte nachvollziehen und die Rechnungslegung gutheißen). |

|

Zeichnerisches Aufmaß

Gerade bei umfangreichen Projekten im Hoch- und Tiefbau ist es häufig praktisch nicht möglich, nach Beendigung der Tätigkeit das Ausmaß vor Ort aufzunehmen. Doch dank bereits vorliegender Angaben müssen Sie für die Erstellung Ihres Aufmaßes die Baustelle auch nicht noch einmal persönlich aufsuchen. Eine Voraussetzung für dieses zeichnerische Aufmaß gibt es jedoch: Während Ihrer Arbeitsausführung müssen Sie Ihre Pläne zur Bauplanung an die tatsächlichen Gegebenheiten anpassen und sämtliche Änderungen detailliert notieren. Das Leistungsverzeichnis liefert Ihnen die erforderlichen Angaben zu Maßen und Daten.

Örtliches Aufmaß

Anders sieht es bei einem örtlichen Ausmaß aus, das bei komplexen und in ihrer Art einmaligen Bauprojekten wie Gebäuderekonstruktionen oder Sanierungsarbeiten genutzt wird. Denn für solch individuelle Auftragsarbeiten lassen sich standardisierte Leistungsverzeichnisse und Ausführungszeichnungen nicht verwenden. Hier bleibt Ihnen keine Alternative, als die erforderlichen Messungen vor Ort durchzuführen.

Prüffähiges Aufmaß

Nur nach einer korrekten, präzisen Dokumentation Ihres gesamten Leistungsumfangs lässt sich Ihre Vergütung berechnen. Ob Ihre Darstellung diese Voraussetzungen erfüllt, wird durch das prüffähige Aufmaß ermittelt, bei dem eine unbeteiligte Person anhand Ihrer Unterlagen die Richtigkeit Ihrer der Angaben nachvollziehen können muss.

Gemeinsames und einseitiges Aufmaß

• In der Regel erstellen Sie nach beendeter Tätigkeit das Aufmaß in Eigenregie und legen es Ihrem Kunden zum Abzeichnen vor. Doch bei Zweifeln oder Unklarheiten in Ihren Aufzeichnungen folgt bei einem solchen einseitigen Aufmaß die Unterschrift nicht immer auf dem Fuße.

• Mit einem gemeinsam durchgeführten Aufmaß beugen Sie diesen Komplikationen vor, können Nachfragen sofort klären und alle für die Rechnung bedeutsamen Aspekte einheitlich feststellen. Eine vertragliche Verpflichtung besteht hierfür allerdings von keiner Seite, Ihr Auftraggeber kann die Rechnungsbegleichung nicht mit dem Hinweis auf ein einseitiges Ausmaß verweigern.

• 14 Absatz 2 der Vergabe- und Vertragsordnung für Bauleistungen Teil B (VOB/B) empfiehlt eine gemeinsame Feststellung aller für die Abrechnung erforderlichen Leistungen. Doch auch hier ist eine entsprechende Zusammenarbeit kein Muss. |

Aufmaß – Definition, wichtige Infos & Tipps

STREIT Software GmbH

Aufmaß nach VOB - Beispiele, Tipps & Muster

STREIT Software GmbH

Abrechnung nach Aufmaß

STREIT Software GmbH.

Bauabrechnung - Aufmaß

bauprofessor.de - f:data GmbH |

|

Mischkalkulation

Mit der Mischkalkulation (Ausgleichskalkulation) können Handwerksunternehmer ihre Kosten und Gewinnzuschläge unterschiedlich auf Lohn und Material verteilen.

Von einer Mischkalkulation (Ausgleichskalkulation) wird regelmäßig dann gesprochen, wenn der Bieter Einheitspreise für bestimmte Positionen bewusst zu niedrig ansetzt und dafür die Preise bei anderen Positionen erhöht. Denkbar sind auch unterschiedliche Kostenansätze innerhalb einer Position, die dann einen gemischten Preis ergeben. Hiermit spekuliert der Bieter auf das Nachtragspotential der betroffenen Positionen, also auf das Entfallen der zu niedrig angesetzten und auf die Vervielfachung der erhöht angebotenen Positionen.

Bei der Mischkalkulation (Ausgleichskalkulation) handelt es sich um ein Verfahren, bei dem die Kosten innerhalb eines Angebots ungleichmäßig verteilt werden. Einzelne Einheitspreise werden dabei bewusst niedriger und andere absichtlich höher angesetzt.

Dabei ist der Grundgedanke oft, strategische Vorteile erzielen oder Wettbewerbsnachteile auszugleichen. In der Praxis begegnet man solche Kalkulationen regelmäßig, sei es in Form von Konkurrenzangeboten oder durch Bedenken von Auftraggebern.

Eine Mischkalkulation (Ausgleichskalkulation) kann strategisch sinnvoll sein, birgt jedoch erhebliche Risiken. Deswegen muss auf Transparenz und Regelkonformität gesetzt werden, um unangenehme Konsequenzen zu vermeiden. Die Erfahrung zeigt, dass offene Kommunikation der beste Weg ist, um Vertrauen bei Auftraggebern aufzubauen.

Auch Auftraggeber sollten aufmerksam sein und verdächtige Preisgestaltungen genau prüfen. Dabei sind die Vorschriften der VOB/A eine wertvolle Orientierungshilfe, um faire und nachvollziehbare Angebote sicherzustellen.

Die Anwendung von Mischkalkulationen (Ausgleichskalkulationen) ist bei öffentlichen Aufträgen zwar verboten, bei Privatkunden ist diese Methode jedoch in der Praxis weit verbreitet. Insbesondere im Handwerk sind Mischkalkulationen mittlerweile Gang und gäbe. Viele Kunden wollen Vergleichsmöglichkeiten, um aus den verschiedenen Angeboten der Handwerksunternehmen das Beste auszusuchen. Mithilfe einer Mischkalkulation haben Handwerker mehr Gestaltungsspielraum bei der Aufschlüsselung der Kosten. Die Gemeinkosten, also Kosten für Gehälter, Versicherungen, Heizung, Strom, Mieten, usw., werden dabei unterschiedlich gewichtet. Die meisten Betriebe weisen den Stundensatz häufig niedriger aus und setzen stattdessen einen höheren Gemeinkostenzuschlag beim Material an. Auch der allgemeine Gewinnaufschlag wird ungleich verteilt. So können Kosten offengelegt und gleichzeitig bessere Vergleichsmöglichkeiten zur Konkurrenz geboten werden. Im Rahmen der öffentlichen Vergabe sollte darauf jedoch verzichtet werden.

. |

Mischkalkulation

Bildungsverlag EINS GmbH

Mischkalkulation nach dem Verständnis des BGH

CEM Consultants® Prof. Kumlehn GmbH

VOB/A – Mischkalkulation

Ralph Georg Günther

Mischkalkulation: Was Handwerker dazu wissen müssen

Jana Tashina Wörrle, DHZ - Holzmann Medien GmbH & Co. KG

Mischkalkulation

bauprofessor.de - f:data GmbH

Mischkalkulation - Materialaufschlag Handwerk: Richtwerte 2026

clean-invoice.com - John Neufeldt |

|

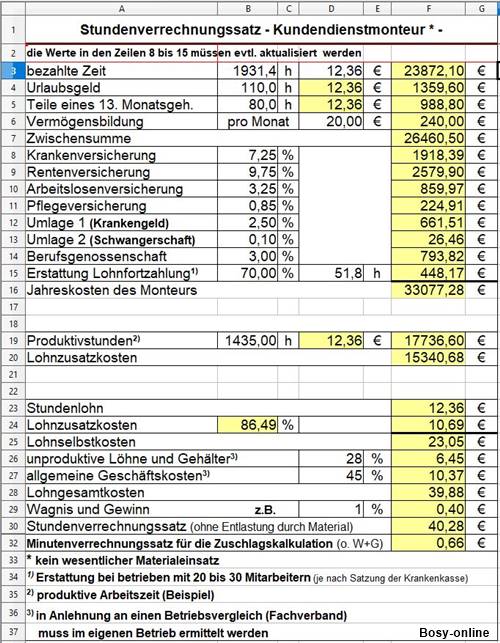

Um die Kosten einer Firma kennenzulernen,

folgende Informationen und Aufgaben zur Übung Es gibt vermehrt Kunden, die versuchen, die

aufgeschriebenen Arbeitszeiten nicht oder nur nach Reklamationen zu bezahlen.

Dieses

Berechnungsbeispiel

(Beispiel aus dem Jahre 2004 - neuen Lohn und neue Kosten eingeben) soll aufzeigen, warum dem Kunden ein solch hoher Stundenlohn

in Rechnung gestellt werden muss. Es kann in der Praxis sehr

wichtig werden, dem Kunden zu erklären, welche Hintergründe

die hohen Verrechnungsätze haben.

Die Preise beziehen sich bei diesem Beispiel

auf einen Kundendienst-Monteur. Ein mitarbeitender Lehrling* kostet je nach Lehrjahr 45 bis 75 % des Verrechnungssatzes.

Nach neueren Gerichtsurteilen ist die Abrechnung eines Lehrlings

nur noch erlaubt, wenn er aktiv oder aus aus Gründen der

Arbeitssicherheit mitarbeitet. Dies führt immer mehr zu

Streitigkeiten mit dem Kunden.

* Üblich sei ein prozentualer Anteil vom Stundenverrechnungssatz des Gesellen, wenn der Auszubildende

tatkräftig und produktiv mitarbeitet. Das ist aber nicht gesetzlich geregelt.

Gestaffelt nach Ausbildungsjahren sind das:

bis zu 45 % im ersten Lehrjahr,

bis zu 55 % im zweiten Lehrjahr,

bis zu 65 % im dritten Lehrjahr,

bis zu 75 % im vierten Lehrjahr.

Aber auch die Mitarbeiter sollten sich

über ihre eigenen hohen Verrechnungssätze im Klaren

sein. So sollten sie bedenken, dass z. B. eine Tasse Kaffee

und eine Zigarette (ca. 10 Minuten nicht arbeiten),

die der Kunde ausgibt, etwa 7,00 € kostet.

Auch muss der Mitarbeiter verstehen, welche

Kosten hinter dem Preis stehen. Es wäre geradezu frustrierend,

wenn er meint, dass die Differenz zwischen seinem Stundenlohn

und dem auf der Rechnung stehende Stundenlohn, der Gewinn der

Firma wäre. In diesem Beispiel wäre der zu erwartende

Gewinn ca. 4 % (ca. 1,61 €/Stunde). Einen Teil

dieses Betrages wird benötigt, das Eigenkapital der Firma

zu erhöhen.

Auch stelle ich gerne einmal die Frage

in den Raum, warum die Stundenverrechnungssätze in einer

Kfz-Werkstatt widerspruchslos bezahlt werden? Liegt es evtl.

daran, dass dort meistens nur die Preise pro Arbeitseinheit

angegeben werden? Umgerechnet auf die Stunde, kommt man dann

schnell auf 90 bis 120 €.

|

Warum

ist der Stundenlohn eines Kundendiensttechnikers so "hoch"?

Es gibt vermehrt

Kunden, die versuchen, die aufgeschriebenen Arbeitszeiten nicht

oder nur nach Reklamationen zu bezahlen. |

Die Stundenverrechnungssätze

in den einzelnen Handwerkszweigen können unterschiedlich

sein, letztendlich ist aber das Schema der Kalkulation überall

weitgehend gleich. |

Der

Stundenverrechnungssatz ist nicht gleich dem Stundenverdienst

eines Handwerkers! Er setzt sich vielmehr aus den Lohnzusatzkosten,

den Gemeinkosten, dem Stundenlohn und am Ende der Mehrwertsteuer

zusammen. |

Auch kann

der Verrechnungssatz für reine Lohnarbeiten erheblich höher

sein, weil er nicht materialentlastet ist. Dies kommt dann zur

Anwendung, wenn Wartungs- und Inspektionsarbeiten ausgeführt

oder das Material vom Auftraggeber beigestellt werden (und sich

der Auftragnehmer auf den Einbau einlässt). |

| Diese Faktoren fließen

in die Berechnung ein |

| Tarifliche Sozialaufwendungen |

- Urlaubsentgelt

- Urlaubsgeld

- Sonderzahlung (13. Monatsgehalt), Gratifikationen

- Tarifliche Ausfalltage

- Betriebliche Altersvorsorge

- Vermögensbildung

|

| Gesetzliche Sozialaufwendungen |

- Arbeitgeberanteil zur Krankenversicherung,

Pflegeversicherung, Rentenversicherung, Arbeitslosenversicherung

- Beitrag zur Umlage am Insolvenzgeld

- Abgabe nach dem Schwerbehindertenrecht

- Entgeltfortzahlung im Krankheitsfall

- Beitrag für die Berufsgenossenschaft

- Gesetzliche Feiertage: Neujahr, Heilige

Drei Könige (in bestimmten Gebieten), Karfreitag, Ostermontag,

1. Mai, Christi Himmelfahrt, Pfingstmontag, Fronleichnam (in

bestimmten Gebieten), Mariä Himmelfahrt (in bestimmten

Gebieten), Tag der deutschen Einheit, Allerheiligen (in bestimmten

Gebieten), 1. und 2. Weihnachtsfeiertag

- Mutterschaftsurlaub u. a.

|

| Betriebliche Gemeinkosten |

- Gehälter für Mitarbeiter in Büro,

Arbeitsvorbereitung und Lager

- Raumkosten

- Heizung, Strom, Wasser, Gas

- Betriebliche Steuern, z. B. Gewerbesteuer

- Betriebliche Versicherungen, Beiträge,

Gebühren

- Werbung

- Porto, Telefon, Internet

- Büromaterial

- Gebäude und Maschinen instandhalten

- Kfz-Kosten, Reisekosten

- Betriebliche, nicht direkt verrechenbare

Zeiten

- Steuer- und Rechtsberatungskosten

- Zinsen für Kredite

|

| Kalkulatorische Gemeinkosten |

- Unternehmerlohn

- Verzinsung des Eigenkapitals

- Kalkulatorische Abschreibung

- Kalkulatorische Miete

|

| Freiwillige Sozialaufwendungen |

- Familienbeihilfen

- Fahrgeld, Essenszuschuss u. a.

- Beiträge zur Altersvorsorge

|

19 Prozent gesetzliche

Mehrwertsteuer |

|

|

|

|

| |

|

Angebot-Kostenvoranschlag

Für Angebote oder Kostenvoranschläge ist

keine besondere Form vorgeschrieben. Auch im Bürgerliches Gesetzbuch (BGB)

ist zu diesem Thema nichts festgelegt. Danach kann schon eine direkte mündliche (auch telefonisch) Aussage rechtlich

wirksam werden.

Wenn aber über ein Lastenheft

(was und womit) ein Pflichtenheft

(wie und womit) erstellt werden soll, dann ist hier eine normgerechte Form einzuhalten.

Normalerweise bezieht sich ein Angebot oder Kostenvoranschlag

auf eine betriebliche Kalkulation (z. B. Zuschlagskalkulation).

Das BGB schließt eine Bezahlung

für die Erstellung eines Angebotes ausdrücklich

aus, weil dies zu den allgemeinen Unternehmerrisiken gehört.

Da aber ein Handwerksbetrieb für die Ausarbeitung eines

Angebotes viel Arbeitszeit investiert, ist es möglich

mit dem Kunden im Voraus festzulegen, dass es im Fall der Nichtbeauftragung mit einem angemessenen Betrag

berechnet wird. Eine weitere Ausnahme liegt vor, wenn das Angebot eine Leistung enthält, die der Kunde

ohne Auftragserteilung nutzt, die er nur gegen Entgelt erhalten hätte.

Hieraus ergibt sich auch ein Grund, dass es schwierig werden kann,

eine Firma zu finden, die ein Angebot abgibt. Zumal Angebote vom "zukünftigen" Auftraggeber

auch dazu genutzt werden, sich die Bauteile selber im Internet zu kaufen oder

damit bei anderen Firmen anfragen.

In einem Angebot richtet sich der Anbieter

an eine bestimmte Person oder Einrichtung. Mit dem Angebot erklärt

er, unter welchen Voraussetzungen er bereit ist, Waren zu liefern

oder eine (Werk)Leistung zu erfüllen. Nach der Annahme des Angebotes

ist der Anbieter rechtlich an sein Angebot gebunden.

Ein Angebot kann aber auch eingeschränkt werden. Hierzu ist eine

Freizeichnungsklausel notwendig. Hier gibt es z. B. folgende Formulierungen:

Die Mitarbeiter einer

Firma haben normalerweise keine Vollmacht, gegenüber

Kunden Angaben zu Preisen zu machen. Aber der Kunde wird sich an solchen

"Schätzungen“ orientieren und die (höhere) Rechnung

beanstanden. Deshalb sollten die Mitarbeiter schriftlich darauf hingewiesen

werden, dass sie nicht berechtigt sind, Preisangaben gegenüber

dem Kunden zu machen. Dieser Passus sollte auch in den "Allgemeine

Geschäftsbedingungen“ (AGB) vorhanden sein.

Die AGB's müssen

vom Kunden bei Vertragsschließung unterzeichnet werden. Er sollte

sie allerdings schon frühzeitig zur Kenntnis nehmen, sodass sie

häufig einen Bestandteil der Angebotsmappe darstellen. Kennt der Kunde früh genug die Angebotsbedingungen,

ist der Kauf bzw. die Inanspruchnahme einer Dienstleistung transparent

und das Verhältnis von Kunden und Betrieb kann so gestärkt

werden.

Die Bindungsfrist eines

Angebotes oder eines Kostenvoranschlages ist im BGB nur allgemein

formuliert. Sie ist im Einzelfall von der Reaktionszeit des Kunden,

die sich aus der Verkehrssitte des entsprechenden Vorhabens ergibt,

abhängig. Es geht also um die Höhe des Angebots/Kostenvoranschlags

und um die Sache. So ist bei größeren Bauvorhaben ist die

Überlegungszeit für den Kunden natürlich länger

als bei Preisanfragen z. B. wegen einer kleinen Armaturen-Reparatur.

Deswegen sollte grundsätzlich eine Bindungsfrist festgelegt werden.

Pflichtangaben im Handwerker Angebot - Anleitung & gratis Vorlage

STREIT Software GmbH

Angebotserstellung im Handwerk: So wird’s leichter inkl. kostenloser Vorlage

Robert Bosch Power Tools GmbH

Unterschied zwischen Angebot und Kostenvoranschlag

(Österreich-Deutschland-Schweiz)

easySAAS GmbH

Unterschied Angebot und Kostenvoranschlag

Sabine Hutter, sevDesk GmbH

Ein Kostenvoranschlag ist nur eine momentane Kostenübersicht, die nicht rechtlich bindend ist. Er ist eine fachmännische Schätzung. Deshalb kann die

Rechnung auch vom Kostenvoranschlag abweichen, wenn ein Schätzfehler

vorliegt. Man nennt sie deshalb auch unverbindliche Angebote. Kostenvoranschläge

beinhalten normalerweise eine detaillierte Aufstellung des erforderlichen

Geldbetrages.

Bei Kostenvorschlägen kann nach dem BGB eine wesentliche

Überschreitung des Kostenvoranschlages in Rechnung

gestellt werden, wenn das Werk nicht ohne die zusätzlichen

Kosten ausgeführt werden kann. Hier sehen die Gerichte bis

20 % als normal an. Sollte dieser Prozentsatz überschritten

werden, dann muss der Unternehmer dem Kunden die Überschreitung

unverzüglich anzeigen bis zur Annahme mit der Ausführung

warten. Der Kunde ist aber auch zur Kündigung des Vertrages berechtigt.

Er ist aber dann zur Bezahlung der bis zu dem Zeitpunkt angefallenen

Kosten verpflichtet. |