| |

Die Rechtsform für

ein Unternehmen

muss den Erfordernissen der Tätigkeit entsprechen.

Hier gibt es viele Vorgaben für die unternehmerische

Tätigkeit. So sind z. B. die Fragen der Haftung,

die Möglichkeiten der Geschäftsführung,

die Beteiligung an Gewinn und Verlust

und die Anforderungen an die Rechnungs- und Bilanzregelung

und die Auflagen für den Firmennamen von der

Rechtsform des Unternehmens abhängig. Ein Existenzgründer

(AN) sollte sich von einer Handwerkskammer (HWK), Industrie- und Handelskammer

(IHK), einem Unternehmensberater oder von Anwälten beraten lassen.

Aber auch der Auftraggeber(AG)

sollte bei der Auftragsvergabe die Vor- und Nachteile

der entsprechenden Firma kennen.

Es wird zwischen Einzelunternehmen

(und Kleingewerbetreibende), Personengesellschaft

(KG, OHG, GbR, GmbH & Co. KG, Stille Gesellschaft, e.K.) und Kapitalgesellschaft

(GmbH, KGaA, AG) unterschieden. Bei Einzel- und Personengesellschaften

haften die Gesellschafter für die Schulden ihres Unternehmens

in voller Höhe und auch mit ihrem Privatvermögen. Die Inhaber

bzw. Geschäftsführer sind immer identisch und bei Kapitalgesellschaften

kann das Eigentum und Geschäftsleitung getrennt sein. Außerdem

ist der bürokratische Aufwand bei den Kapitalgesellschaften erheblich

höher.

Man unterscheidet zwischen |

| |

|

| |

|

| |

Kleinunternehmen |

| |

Ein Klein-

und Kleinstunternehmen (Einzel- oder Solounternehmen)

wird in der Regel allein von dem Gründer

(z. B. Freiberufler*

oder Selbstständige, die ihre Tätigkeit als vergleichsweise

wenig gewinnbringend einschätzen) oder als Familienunternehmen

(Kiosk, Verkaufsstände, nebenberufliche Internetshops) geführt.

Für Existenzgründer und Kleinunternehmer

wurde das Kleinunternehmerförderungsgesetz

- KFG -) vom 31. Juli 2003 geändert. Es soll einen

geringeren bürokratischen Aufwand und steuerliche Vorteile schaffen.

Der Kleingewerbetreibende haftet für die Verbindlichkeiten

aus seiner gewerblichen Tätigkeit unbeschränkt, also

mit dem Betriebs- und seinem Privatvermögen.

> mehr |

|

|

| |

Einzelunternehmen

Wenn sich ein Gewerbetreibender (Kaufmann, Handwerker)

oder Freiberufler ein Geschäft allein

(Solo-Selbstständige) eröffnet, entsteht ein Einzelunternehmen.

Dazu muss der Handwerker seine Tätigkeit

beim Gewerbeamt und bei der Handwerkskammer

(HWK) bzw. Industrie- und Handelskammer (IHK) anmelden.

Auch gewerbetreibende Kaufleute melden sich beim

Gewerbeamt an und tragen das Unternehmen ins Handelsregister

ein. Ein Einzelunternehmer haftet in vollem Umfang

mit seinem gesamten Vermögen, also auch mit

dem Privatvermögen.

Der Name der Firma

wird nach den Einzelkaufleuten oder Handelsgesellschaften

benannt, unter dem sie am Geschäftsverkehr teilnehmen. Eine Firma

kann auch Namen des Inhabers verwenden,

auf den Unternehmensgegenstand hinweisen oder einen

Phantasiebezeichnung haben.

Ein Einzelunternehmer/in kann auch

als Kleingewerbetreibende/r

anfangen. Freiberufler (Freie

Berufe) beantragen bei dem zuständigen Finanzamt

eine Steuernummer.

|

|

|

| |

|

| |

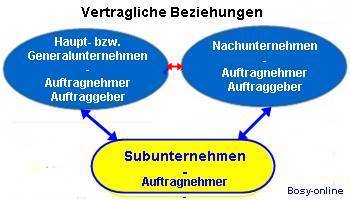

Ein Nachunternehmer (NU) organisiert ein selbstständiges Bauunternehmen, das im Auftrag und mit Vertrag bestimmte Bauleistungen in größeren Objekten für einen Generalunternehmer (GU) oder Hauptunternehmer (HU) ausführt. Er ist nicht mit einem Subunternehmer zu verwechseln.

|

| |

Für die Ausführung bestimmter Teilleistungen (Teilaufträge, Unteraufträge) kann ein Hauptunternehmer im Rahmen öffentlicher Aufträge einen Nachunternehmer oder Subunternehmer (Unterauftragnehmer) beauftragen. Ein Nachunternehmer kann auch weitere Subunternehmer (Unterauftragnehmer) beauftragen.

Der Generalunternehmer (GU) oder Hauptunternehmer (Auftragnehmer) wird einen Großauftrag nicht alleine durchführen, sondern sich die Unterstützung von Dritten nehmen. In der Praxis ist die Einschaltung von Nachunternehmern (selten Subunternehmen) heutzutage üblich. Der Nachunternehmer führt die vertraglichen Arbeiten oder Dienstleistungen teilweise oder ganz im Auftrag und im Namen des Auftragnehmers selbstständig aus. Darüber hinaus sind Lieferanten in die Auftragsausführung eingebunden. Diese verkaufen und liefern nur Waren (oder Dienstleistungen) an den Auftragnehmer.

Der Einsatz von Nachunternehmen bringt viele Vorteile, ist aber auch mit erheblichen Risiken verbunden. So nutzt z. B. der Hauptunternehmer fremdes Know-how, spart eigene Kapazitäten, verkürzt der Bauzeit und kann Kapazitätsengpässe überbrücken. Auf jeden Fall sollte der HU prüfen, ob und inwieweit mögliche Risiken für eine Haftung aus dem NU-Einsatz auf ihn zukommen könnten.

Zu den möglichen Risiken gehören z. B.:

das Vorliegen einer Gewerbeanmeldung

eine Eintragung in die Handwerksrolle bei erforderlicher Verpflichtung

vorliegende Gründe zum Ausschluss von öffentlichen Bauaufträgen (z. B. eine Verstoß nach dem Schwarzarbeitsgesetz)

Hauptunternehmer-Haftung bezüglich der Beiträge zur Sozialversicherung, Unfallversicherung, gegenüber den Sozialkassen (z. B. der SOKA-Bau [Sozialkassen der Bauwirtschaft]) und des branchenüblichen und gesetzlichen Mindestlohns

eine mögliche illegale Arbeitnehmerüberlassung

Vorliegen einer Freistellungsbescheinigung zur Bauabzugssteuer sowie zur Steuerschuldnerschaft für Bauleistungen hinsichtlich der Umsatzsteuer

|

| |

|

|

|

| |

Subunternehmen

Ein Subunternehmer (SU) wird von einem Generalunternehmen oder auch Nachunternehmen mit der Ausführung von Nebenleistungen beauftragt, während das Hauptunternehmen oder Generalunternehmen den Auftrag direkt vom Auftraggeber (Bauherr) erhält. |

| |

. |

Subunternehmer sind Selbstständige mit einem Unternehmen, die Aufträge ausführen. Wenn sie im Auftrag eines Hauptunternehmens Leistungen erbringen, dann sind sie ein Subunternehmen. Dieses Vertragsverhältnisse findet man hauptsächlich im Handwerk, Baugewerbe, in der Logistik für Transportaufträge, Dienstleistungssektor (IT, Reise und Tourismus), in der Landwirtschaft sowie im öffentlichen Personennahverkehr zur Personenbeförderung. Mit den Bauherren bzw. Auftraggebern gehen Subunternehmen keine vertragliche Beziehung ein, der komplette Arbeitsvertrag wird mit dem Hauptunternehmen geregelt. |

|

| |

Der Einsatz von Subunternehmen wird in erster Linie zur Einsparung von Kosten eingesetzt, da es sich bei der Auftragsvergabe eindeutig um Outsourcing (Auslagerung, Fremdbeschaffung) handelt. Dabei werden einzelne Leistungen, Teilbereiche oder Geschäftsprozesse eines Unternehmens auf Zulieferer verlagert. Damit entfallen Lohn- und Lohnnebenkosten vollständig, denn es wird ausschließlich nach Leistung innerhalb des vertraglichen Rahmens bezahlt. Darüber hinaus können Auftragsspitzen im Hauptunternehmen durch Subunternehmen aufgefangen werden. Und nicht selten profitiert das Hauptunternehmen von speziellen Fachkenntnissen der Subunternehmen.

Wenn ein Subunternehmen nur für einen Hauptunternehmen, Generalunternehmen oder Nachunternehmen tätig ist, wird es als Scheinselbstständiger (Scheinunternehmen) eingestuft. Damit wird die selbstständige Tätigkeit als Subunternehmen fälschlich geführt und ist laut Gesetz rechtswidrig. Auch aus finanztechnischer Sicht besteht ein erhebliches Risiko. |

| |

|

|

|

| |

Scheinunternehmen

Wenn ein Subunternehmer nur für einen Hauptunternehmen, Generalunternehmen oder Nachunternehmen tätig ist, wird er als Scheinselbstständiger eingestuft. Eine Scheinselbstständigkeit kommt immer wieder in verschiedenen Branchen und Berufsfeldern vor, in denen anstatt einer selbstständigen Tätigkeit eigentlich eine abhängige Beschäftigung vorliegt. Sie arbeiten wie fest angestellte Arbeitnehmer.

Die Scheinselbständigen sind in den meisten Fällen ihren Auftraggebern gegenüber weisungsgebunden und in deren organisatorische Abläufe eingebunden. Außerdem sind

festgelegte Arbeitszeiten,

sie arbeiten beim Auftraggeber vor Ort, die Namen der Mitarbeitenden tauchen in einem Dienstplan auf

und sie müssen sich Tätigkeiten für andere Auftraggeber bewilligen lassen.

Bei einer Scheinselbstständigkeit führen Auftraggeber und Auftragnehmer keine Sozialabgaben (Kranken-, Pflege-, Renten- und Arbeitslosenversicherung) ab. Außerdem fällt die Lohnsteuer an. Wenn eine Scheinselbstständigkeit aufgedeckt wird, dann sind Lohnsteuer und Sozialversicherungsbeiträge für die betroffenen Arbeitnehmenden bis zu vier Jahre rückwirkend nachgezahlt werden. Es können noch Säumniszuschläge hinzukommen. |

| |

|

|

|

| |

Eingetragene*r Kaufmann/-frau

Die Rechtsform der eingetragenen Kaufleute bezeichnet Einzelunternehmer*innen, die im Hanelsregister eingetragen sind. Grundsätzlich zählt jede*r als Kaufmann bzw. Kauffrau, der oder die ein Handelsgewerbe betreibt. Als Handelsgewerbe wird wiederum jeder Betrieb eingeordnet, der als Gewerbe angemeldet ist es sei denn, das Unternehmen bzw. das Gewerbe erfordert in Art und Umfang keinen in kaufmännischer Weise eingerichteten Geschäftsbetrieb.

Für die Definition des/der eingetragene*n Kaufmanns/-frau ist außerdem noch wichtig zu wissen, dass es sich immer nur um eine einzelne Person handeln kann sobald mehrere Kaufleute gemeinsam gründen, wird aus dem e.K. eine offene Handelsgesellschaft (OHG). Ebenfalls zu unterscheiden ist das Kleingewerbe und der/die Kleingewerbetreibende: Dabei handelt es sich um eine*n nicht eingetragene*n Einzelunternehmer*in, für den/die das Privatrecht nach dem Bürgerlichen Gesetzbuch (BGB) greift, während für den Einzelkaufmann das Handelsgesetzbuch (HGB) gilt. |

|

|

| |

Personengesellschaft

Eine Personengesellschaft ist ein Zusammenschluss von mindestens zwei Personen, die zusammen ein Unternehmen gründen.

Personengesellschaften sind

- Offene Handelsgesellschaft (OHG)

- Gesellschaft des bürgerlichen Rechts (GbR)

- Kommanditgesellschaft (KG)

- Partnerschaftsgesellschaft (PartG)br>

- GmbH & Co. KG

Bei Personengesellschaften haften die Gesellschafter

für die Schulden des Unternemens, ist kein

Mindestkapital erforderlich und sie sind i.d.R. nicht nur Inhaber,

sondern auch Leiter ihres Unternehmens. |

|

|

| |

Eigenbauunternehmer

Jeder private Bauherr ist ein Unternehmer nicht gewerbsmäßiger Bauarbeiten. Das ergibt sich daraus, dass er auf seine Verantwortung eine bauliche Maßnahme vorbereitet bzw. ausführt oder vorbereiten bzw. ausführen lässt. In der Regel wurde ihm die Baugenehmigung erteilt und/oder er ist im Grundbuch als Eigentümer des Grundstücks eingetragen.

Für die Dauer der nicht gewerbsmäßigen Bauarbeiten gehört der Bauherr der zuständigen Berufsgenossenschaft der Bauwirtschaft an (Sozialgesetzbuch VII - Gesetzliche Unfallversicherung § 136 Abs.1 "Bescheid über die Zuständigkeit, Begriff des Unternehmers"). Dabei ist es unerheblich, ob der Bauherr einzelne oder alle Bauarbeiten mit oder ohne Einsatz von Hilfskräften selbst ausführt, er ist ein Eigenbauunternehmer.

Der von der BG BAU gewährte Unfallversicherungsschutz gilt für (fast) alle Personen, die für den Bauherren an dem Bauvorhaben tätig werden. Dieser automatische Schutz gilt nicht für den Bauherren und seinen Ehepartner. Da diese als Unternehmer eingestuft sind, können sie sich freiwillig gegen einen Zusatzbeitrag bei der BG Bau versichern oder aber eine private Bauhelfer-Unfallversicherung abschließen. Auch Familienangehörige sind nicht immer automatisch geschützt. So greift der gesetzliche Schutz z. B. bei einer üblichen Gefälligkeit innerhalb der Familie nicht.

Bauhelfer (Nachbar, Verwandte, Freunde) sind bei Arbeitsunfällen oder bei Unfällen auf dem Weg zur Baustelle grundsätzlich über die gesetzliche Bauhelferversicherung abgesichert. Dabei ist es unerheblich, ob der Helfer bezahlt wird oder nicht, ob er nur einmal oder für längere Zeit mitarbeitet. Der Versicherungsschutz wird für Arbeitsunfälle undBerufskrankheiten gewährt. Arbeitsunfälle sind Unfälle, die eine versicherte Person in ursächlichem Zusammenhang mit einer versicherten Tätigkeit erleidet.

Eine private Bauhelfer-Unfallversicherung erweitert den gesetzlichen Versicherungsschutz. Sie kann auch für alle Hilfskräfte abgeschlossen werden, die dann die Leistungen aus der gesetzlichen Bauhelfer-Unfallversicherung ergänzen. Sie bietet Geldleistungen bei dauerhaften, unfallbedingten Gesundheitsschäden in Form einer Einmalzahlung oder/und einer lebenslangen Rente. Weitere Leistungen können z. B.Tagegelder, Todesfallleistung und kosmetische Operationen sein. Gegenüber der gesetzlichen Unfallversicherung spielt es dabei keine Rolle, ob der Versicherte nach seinem Unfall noch erwerbsfähig ist oder nicht.

Der Bauherr ist verpflichtet, seine Helfer bei der Berufsgenossenschaft der Bauwirtschaft (BG Bau) anzumelden und je nach Umfang der Arbeiten dafür Beiträge an die Berufsgenossenschaft zu zahlen. Auch wenn der Bauherr die Anmeldung "vergisst", greift der Schutz der gesetzlichen Unfallversicherung für die Helfer und dem Bauherrn droht dann jedoch ein Bußgeld.

Der Eigenbauunternehmer hat genauso wie ein gewerblicher Unternehmer gegenüber der Berufsgenossenschaft die gleichen Verpflichtungen.

Diese sind

• die Erfüllung der Mitteilungs-, Auskunfts- und Aufzeichnungspflichten

• die Beachtung der Anforderungen aus staatlichen und berufsgenossenschaftlichen Arbeitsschutzvorschriften

• die Meldung von Arbeitsunfällen

• die Erfüllung der Beitragspflicht

Zu den Mitteilungs-, Auskunfts- und Aufzeichnungspflichten gehören

• Name und Anschrift des oder der Bauherren

• die genaue Bezeichnung des Bauvorhabens und der Baustellenanschrift

• die Anzeige über den Baubeginn und das Bauende

• die geleisteten Helferstunden aller Helfer

• die Namen und Anschriften der beauftragten gewerblichen Unternehmen

Verantwortlich für den baulichen und auch den Nutzungs-Zustand

eines Grundeigentums sind generell die Eigentümer nach dem Grundbuch (und Erbbauberechtigte);

für Wohnungseigentum/Teileigentum auch die Teileigentümer, soweit nicht die Eigentümergemeinschaft zur Verantwortung zu ziehen ist. Als Bauherren können

auch andere natürliche und jurstische Personen fungieren.

Wenn der Bauherr eine baubegleitende

Qualitätskontrolle beauftragt hat, dann muss der Baubegleiter überprüfen, ob alle Risiken

abgesichert sind.

Außerdem wird empfohlen, ein Bautagebuch zu führen.

Wer ist Bauherr -

und verantwortlich?

Bauherr / Bauherren tragen bei Bauvorhaben die Verantwortung

Pflichtversicherung für private Bauvorhaben +

Privates Bauvorhaben anmelden

+ Beiträge Eigenbau

Berufsgenossenschaft der Bauwirtschaft (BG Bau) |

|

|

| |

Kapitalgesellschaft

Bei der Wahl der Rechtsform einer

Kapitalgesellschaft liegt der Grund in der Haftungsbeschränkung.

Die Gründung ist aufwendiger

als bei Personengesellschaften.

Kapitalgesellschaften sind

-Gesellschaft mit beschränkter Haftung (GmbH)

- Unternehmensgesellschaft (UG)

- Aktiengesellschaft (AG)

- Eingetragene Genossenschaft (eG) ist eine Mischung aus Kapitalgesellschaft

und eingetragenem Verein

Kapitalgesellschaften sind juristische Personen. Sie

sind Träger von Rechten und Pflichten. Bei der Gründung

eine notarielle Beurkundung des Gesellschaftsvertrags,

eine kaufmännische Buchführung und Bilanzierung

und ein Mindestkapital zwingend vorgeschrieben.

Die Gesellschafter bzw.

Aktionäre haften für geschäftliche Aktivitäten

nur in Höhe ihrer Einlage. Sie können Kapital zur Verfügung

stellen, ohne aktiv an der Geschäftsführung beteiligt zu sein. |

|

|

| |

Offene

Handelsgesellschaft (OHG)

Kaufleute, die gemeinsam

ein kaufmännisches Gewerbe betreiben wollen,

können die Rechtsform einer Offenen

Handelsgesellschaft (OHG) wählen. Hierzu

müssen mindestens zwei Kaufleute einen formfreien

Gesellschaftsvertrag, möglichst in schriftlicher

Form, abschließen. Die Gesellschaft muss ins Handelsregister

eingetragen werden. Dabei ist kein Mindestkapital

bzw. keine Mindesteinlage vorgeschrieben.

Die Unternehmensführung wird

im Gesellschaftsvertrag festgelegt. Diese kann durch

einen Gesellschafter oder durch die Bestellung eines

Prokuristen wahrgenommen werden. Bei dieser Personengesellschaft.

haftet jeder Gesellschafter mit seinem Gesellschaftsvermögen

und Privatvermögen in unbeschränkter Höhe für

Schulden der Gesellschaft. Sie muss

Gewerbesteuer und Umsatzsteuer abführen,

ist aber nicht einkommensteuerpflichtig. Die Gesellschafter

müssen aber für ihren Gewinnanteil Einkommensteuer abführen.

Sie bilden also eine Tätigkeits-, Vermögens-,

Risiko- und Haftungsgemeinschaft.

|

|

|

| |

Kommanditgesellschaft

(KG)

Eine Kommanditgesellschaft (KG) ist

eine Personengesellschaft und besteht aus einem

oder mehreren persönlich haftenden Gesellschaftern

(Komplementären) und mindestens einem Gesellschafter

(Kommanditist), der mit seiner Einlage beschränkt

haftet. In dieser Gesellschaft knnen auch juristische Personen

Kommanditist oder Komplementär sein. In

das Handelsregister wird die Haftsumme

des Kommanditisten eingetragen.

Wenn in der Gesellschafft mit beschränkter Haftung

nur persönlich haftende Gesellschafter, dann ist es eine GmbH

& Co. KG. |

|

|

| |

Kommanditgesellschaft auf Aktien (KGaA)

Die KGaA ist eine Mischform zwischen Aktiengesellschaft und Kommanditgesellschaft. Sie hat einen persönlich haftenden Gesellschafter und bei der Gründung ist ein Startkapital von 50.000 € notwendig.

Seit 1997 ist die KGaA durch eine GmbH als persönlich haftende Komplementäre der Kommanditgesellschaft auf Aktien (GmbH & Co. KGaA) erweiterbar. In dieser Unternehmensform haftet keine persönliche Person, sondern die GmbH als juristische Person, dessen Haftung auf die Einlage beschränkt ist. |

|

|

| |

Stille

Gesellschaft

Wenn sich eine natürliche oder

juristische Person mit einer Vermögenseinlage

an einem Handelsgewerbe eines anderen beteiligt,

kann eine stille Gesellschaft (§§ 230 bis

237 des Handelsgesetzbuchs [HGB]) entstehen. Dabei handelt es sich

um eine Innengesellschaft, die nach außen nicht

erkennbar ist. Nur bei der Aktiengesellschaft muss die Beteiligung

veröffentlicht werden.

Eine stille Gesellschaft kann durch

einen formlosen Vertrag, in dem der stille

und die Hauptgesellschafter die Höhe der Gewinnbeteiligung

festlegen, gegründet. Sie ist nur intern relevant, es erfolgt

keine Veröffentlichung der stillen Teilhabe

und keine Eintragung im Handelsregister.

Bei der atypische stille Gesellschaft werden dem

stillen Teilhaber mehr Rechte, als sie gesetzlich

vorgeschrieben sind, eingeräumt. So kann z. B. der stille Gesellschafter

auch an der Geschäftsführung beteiligt

sein. |

|

|

| |

Gesellschaft

bürgerlichen Rechts (GbR)

Eine Gesellschaft bürgerlichen Rechts

(GbR) kann von Gewerbetreibenden (Kleingewerbetreibende,

Praxisgemeinschaften, Arbeitsgemeinschaften) und Freiberuflern

gegründet werden. Diese Rechtsform wird auch "BGB-Gesellschaft"

(gesetzliche Vorschriften [BGB §§ 705 ff ]) genannt.

Sie wird nicht in das Handelsregister eingetragen und kann durch eine

mündliche Vereinbarung zwischen den Gesellschaftern

entstehen. Ein schriftlicher Vertrag ist sicherer,

besonders wenn Sonderregelungen (z. B. Haftungsbeschränkung)

vereinbart werden. Für diese Personengesellschaft

ist kein Mindestkapital vorgeschrieben. Jeder Gesellschafter

haftet mit seinem Privatvermögen

für alle Verbindlichkeiten der Gesellschaft, wenn im Gesellschaftervertrag

(Innenverhältnis) keine Sonderregeln vereinbart wurden. Wenn die

Gesellschaft eine gewerbliche Tätigkeit ausübt,

muss sich jeder Gesellschafter beim Gewerbeamt anmelden

und bei einer freiberuflichen Tätigkeit (Freie

Berufe), muss jeder der Gesellschafter beim Finanzamt

eine Steuernummer beantragen.

Wenn die Gesellschaft auch ein Handelsgewerbe

(das Unternehmen ist ein nach Art und Umfang ein in kaufmännischer

Weise eingerichteter Geschäftsbetrieb [HGB § 1 Abs. 2]) betreibt,

wird die Gesellschaft bürgerlichen Rechts (GbR)

zur Offenen Handelsgesellschaft (OHG). |

|

|

| |

Gesellschaft

mit beschränkter Haftung (GmbH)

Eine GmbH (Kapitalgesellschaft)

wird immer dann gegründet, wenn die Haftung

der Gesellschafter beschränkt sein soll. Sie kann

von mindestens einem Gesellschafter (Ein-Personen-GmbH)

oder von mehreren Gesllschaftern (Mehr-Personen-GmbH)

gegründet und der Gesellschaftsvertrag muss notariell

beurkundet (Gesellschaftsvertrag, Geschäftsführerbestellung

und Gesellschafterliste) werden. Für Standardgründungen

(Bargründung, max. 3 Gesellschafter) stellt das GmbH-Gesetz

zwei Musterprotokolle als Anlage zum GmbH-Gesetz zur

Verfügung (Ein-Personen-Gründungen, und Mehr-Personen-Gründungen

bis maximal drei Personen). Der Notar leitet den Vertrag an das Handelsregister

weiter. Das Mindeststammkapital

der Gesellschaft muss 25.000 Euro betragen,

wobei jeder Geschäftsanteil mit mindestens 1

Euro eingetragen werden muss.

Die Geschäftsführung wird

durch mindestens eine natürliche und unbeschränkt

geschäftsfähige Person vorgenommen. So darf z. B.

eine Person für die Dauer von fünf Jahren nicht

als Geschäftsführer/in bestellt werden, die

wegen einer vorsätzlichen Straftat der Insolvenzverschleppung,

eines Bankrottdeliktes, falscher Angaben, unrichtiger Darstellung oder

auf Grund allgemeiner Straftatbestände mit Unternehmensbezug, insbesondere

Betrug und Untreue, verurteilt wurden.

Folgende Unterlagen müssen für

die Anmeldung der GmbH beim Handelsregister

vorgelegt werden:

- notariell beurkundeter Gesellschaftsvertrag (oder Musterprotokoll)

- eine Legitimation der Geschäftsführer (wenn nicht im Gesellschaftsvertrag

genannt)

- eine unterschriebene Liste der Gesellschafter mit Name, Vorname, Geburtsdatum

und Wohnort der Gesellschafter und der Betrag der übernommenen

Stammeinlage jedes Gesellschafters

- bei Sacheinlagen sind die Verträge, die den Festsetzungen zugrunde

liegen oder zu ihrer Ausführung geschlossen worden sind, und der

Sachgründungsbericht

- wenn Sacheinlagen vereinbart sind, Unterlagen darüber, dass der

Wert der Sacheinlagen den Betrag der dafür übernommenen Stammeinlagen

erreicht

Außerdem ist in der Anmeldung zu versichern,

dass auf jeden Geschäftsanteil mindestens ein Viertel der Stammeinlage

(mindestens aber 12.500 Euro) geleistet und dem Geschäftsführer

zur freien Verfügung steht und dass keine strafrechtlichen Gründe

vorliegen, die der Bestellung der Geschäftsführer entgegenstehen

(GmbHG § 6 Abs. 2 ). |

| |

|

|

|

| |

Gemeinnützige Gesellschaft

mit beschränkter Haftung (gGmbH)

Eine gGmbH ist eine gemeinnützige Gesellschaft mit beschränkter Haftung. Gemeinnützig ist ein Unternehmen immer dann, wenn es einen gemeinwohlorientierten Zweck verfolgt. Dies kann beispielsweise bei Krankenhäusern, Kindergärten oder Museen der Fall sein, welche immer häufiger als gGmbH geführt werden.

Zweck der Rechtsform gGmbH ist es, die Vorteile der Gemeinnützigkeit mit jenen einer GmbH zu vereinen. Die zunehmenden wirtschaftlichen Anforderungen an gemeinnützige Vereine haben die Attraktivität und die Bedeutung der gGmbH für Pflege-, Kultur- und Bildungseinrichtungen erhöht. Beispielsweise kann die langfristige Planung und Umsetzung durch den Einsatz eines professionellen hauptamtlichen Geschäftsführers bei einer gGmbH erleichtert werden. |

|

|

| |

Haftungsbeschränkte

Unternehmergesellschaft (UG)

Eine neue Form der GmbH

ist die haftungsbeschränkte Unternehmergesellschaft

(UG). Auch hier genügt, wie bei der Limited,

ein Gründungskapital von einen Euro

und wird deswegen auch 1-Euro-GmbH und Mini-GmbH

genannt. Aber es müssen mindestens 25 % des

Jahresüberschusses in das Stammkapital

zurückgelegt werden. Wenn das Stammkapital 25.000 Euro erreicht,

wird die UG in eine GmbH umgewandelt. |

|

|

| |

Limited

Eine Limited ist eine GmbH

nach britischem Recht. Diese Sonderform hat den "Vorteil",

dass sie nur ein Mindestkapital von einem Euro

haben muss und die Gründungskosten meistens gering

sind. Aber sie hat auch erhebliche Nachteile bzw. Probleme.

So müssen z. B. deutsches und englisches Recht beachtet

werden, es sind testierte Bilanzen vorzulegen und kommen

nicht ohne englischsprachigen Rechtsbeistand aus.

Solange das Vereinigte Königreich noch Mitglied der EU ist, ändert sich nichts. Aber wenn das Vereinigte Königreich

Großbritannien und Nordirland die Europäische Union verlassen und auch eine etwaige

Übergangszeit abgelaufen ist, kann sich die Limited mit Verwaltungssitz in Deutschland nicht mehr auf die Niederlassungsfreiheit berufen.

Die Limited wird dann sofort zur Personengesellschaft (bei Betrieb eines Handelsgewerbes zur OHG, ansonsten zur GbR),

wenn sie mehrere Gesellschafter hat. Gibt es nur einen Gesellschafter, wird dieser bei Betrieb eines Handelsgewerbes zum Einzelkaufmann. Problematisch wird es vor allem

für die Gesellschafter, denn sie haften ab diesem Zeitpunkt persönlich und unbeschränkt mit ihrem Privatvermögen. |

|

Limited - Industrie- und Handelskammer Frankfurt am Main

Brexit: Was wird aus der Rechtsform "Limited"? |

| |

GmbH

& Co. KG

Wenn die steuerlichen Vorteile einer

Personengesellschaft (Kommanditgesellschaft [KG])

mit den haftungsrechtlichen Vorteilen einer Kapitalgesellschaft

(Gesellschaft mit beschränkter Haftung [GmbH])

miteinander verknüpft werden sollen,

wird die Rechtsform einer GmbH & Co. KG gewählt.

Zuerst wird eine GmbH gegründet,

die dann anstatt einer natürlichen Person

als Komplementärin der KG die

persönlich haftende Gesellschafterin wird. Hierdurch

ist die unbegrenzte Haftung der Komplementärin

auf das Gesellschaftsvermögen der GmbH

bzw. auf mindestens 25.000 Euro Stammeinlage begrenzt. Der bzw. die

Kommanditisten sind meistens auch die alleinigen Gesellschafter

der GmbH und haften nur mit ihrer Kommanditeinlage.

Mit dieser Rechtsform kann sich eine einzelne natürliche

Person als KG mit einer GmbH & Co. KG

mit Haftungsbegrenzung selbstständig machen.

Den genannten Vorteilen stehen folgende Nachteile

gegenüber:

- Die Gründungsformalitäten

sind erheblich aufwändiger und kostenintensiver

als bei anderen Rechtsformen

- Die Kreditgeber verlangen in den meisten

Fällen bei der Aufnahme von Krediten private Sicherheiten

- Die Gesellschafter müssen für

die Rückzahlung der von der GmbH aufgenommenen Kredite verbürgen

und haften dadurch mit ihrem Privatvermögen.

In der Praxis hat diese Rechtsform ein negatives

Image, weil ihr eine große Insolvenzanfälligkeit

nachgesagt wird. Außerdem ist die Aufnahme von

Fremdkapital aufgrund der Haftungsbeschränkung

des Vollhafters schwieriger. |

| |

GmbH

& Co. KG.- Katja Fleschütz (Rechtsanwältin),

Maas Merget & Kollegen

|

|

|

| |

Aktiengesellschaft

(AG)

Eine Aktiengesellschaft (Kapitalgesellschaft)

benötigt bei der Gründung ein Grundkapital

von mindestens 50.000 Euro, das in einzelne

Aktien zerlegt wird. Dadurch ist eine Beteiligung auch mit

kleinen Beiträgen möglich. Die Personen (Aktionäre)

sind durch den Kauf am Grundkapital der AG beteiligt. und haben ein

begrenztes finanzielles Risiko, weil das Privatvermögen

der Gläubiger bei einer Zahlungsufähigkeit

der AG nicht angegriffen wird. Die AG kann sich durch

die Aktienvergabe ein hohes Eigenkapital

beschaffen.

Eine AG kann durch eine

oder mehrere natürliche oder

juristische Personen oder rechtsfähige

Personengesellschaften gegründet werden. Hierzu sind umfangreiche

Formalitäten erforderlich. Die Gründung wird

grundsätzlich durch einen Notar begleitet.

- Ein Gesellschaftsvertrag

bzw. eine Satzung wird erstellt

- Das Grundkapital

wird aufgebracht

- Die Organe

der AG (Aufsichtsrat, Vorstand und

Hauptversammlung) werden bestellt

- Die Teileinzahlung

des Kapitals erfolgt

- Erstattung des Gründungsberichts:

Dieser Bericht wird von Vorstand und Aufsichtsrat geprüft

- Eine Gründungsprüfung

durch eine dritte fachkundige Stelle, z. B. durch

einen Wirtschaftsprüfer

- Die AG wird in das Handelsregister

eingetragen werden und ist dadurch rechtskräftig

Die Satzung des Gesellschaftsvertrags

muss folgende Angaben enthalten:

- die

Firma der Aktiengesellschaft

- den Sitz der Aktiengesellschaft

- den Gegenstand der Aktiengesellschaft. Hier ist bei

Industrie- und Handelsunternehmen die Art der Erzeugnisse und Waren,

die nach der Gründung der AG hergestellt und gehandelt werden sollen,

näher anzugeben

- die Höhe des Grundkapitals

der Aktiengesellschaft

- die Zerlegung des Grundkapitals

entweder in Nennbetragsaktien oder in Stückaktien,

bei Nennbetragsaktien deren Nennbeträge und die Zahl der Aktien

jeden Nennbetrags, bei Stückaktien deren Zahl, außerdem,

wenn mehrere Gattungen bestehen, die Gattung der Aktien und die Zahl

der Aktien jeder Gattung

- sind die Aktien der Aktiengesellschaft auf den Inhaber

oder auf den Namen ausgestellt

- die Zahl der Mitglieder des Vorstands

oder die Regeln, nach denen diese Zahl festgelegt wird |

| |

. |

| |

Kleine

Aktiengesellschaft (AG) - Ein

Personen AG

Die Kleine Aktiengesellschaft

(AG) kann von einer Person gegründet werden. Der Gründer

ist auch der Vorstand. Diese Ein Personen AG

ist eine Kapitalgesellschaft bei der der Aktionär

nur mit dem Vermögen (Einlage) des Unternehmens haftet.

Ein von einem Gericht bestellter Gründungsprüfer

erstellt ein Prüfungsbericht. Danach wird die

Kleine AG ins Handelsregister eingetragen, wodurch

sie zur juristischen Person wird und der bzw. die Aktionäre

von ihrer persönlichen Haftung entbunden werden

Diese Unternehmensform hat die Vorteile,

sich einfach und schnell Eigenkapital zu beschaffen

und Gesellschäftsanteile zu übertragen.

Außerdem kann die AG später an die Börse

gehen, um sich Eigenkapital zu beschaffen. Die Kleine Aktiengesellschaft

bleibt auch bestehen, wenn der Aktionär das Unternehmen verlässt.

Die Nachteile dieser Unternehmensform

sind, dass die Kleine AG umfangreiche Formalitäten

und einen hohen Organisationsaufwand erfordert. Außerdem

ist das Startkapital (50.000 Euro) gegenüber einer

Haftungsbeschränkten Unternehmergesellschaft (UG)

bzw. Ein Personen GmbH höher und es muss ein Aufsichtsrat

mit mindestens drei Personen für die kleine AG

eingerichtet werden. |

|

|

| |

Eingetragene

Genossenschaft (eG)

Die Eingetragene Genossenschaft (eG)

hat als Geschäftszweck die Förderung

der Wirtschaft (Handwerker-, Wohnungsgenossenschaft,

Genossenschaftsbank, Energiegenossenschaft, Klimaschutzgenossenschaft) oder des Einkaufs (Verbraucher-,

Konsumgenossenschaft) durch einen gemeinsamen Geschäftsbetrieb.

Wenn die Genossenschaft den in der Satzung festgelegtem Zweck nicht

mehr erfüllt, kann sie durch ein Gerichtsurteil aufgehoben werden.

Durch die Eintragung in das Genossenschaftsregister

wird die e.G. zu einer juristischen Person

(förderwirtschaftlicher Sonderverein).

Deshalb gelten die rechtlichen Bestimmungen des BGB

über Eingetragene Vereine (BGB §§ 24

- 79). Die rechtlichen Grundlagen sind in dem Genossenschaftsgesetz

(GenG) festgelegt. Nach dem GenG § 1 verfügt

die Genossenschaft (Körperschaft) über 3

Organe (Generalversammlung, Vorstand

Aufsichtsrat), die bei der Gründung festgelegt

werden müssen.

Die Eingetragene Genossenschaft ist personen- und nicht

kapitalbezogen. Deswegen ist die Mitgliederzahl

(mindestens drei Gründungsmitglieder) nicht auf Kapitalanteile

beschränkt, sondern darauf angelegt, schwankende Mitgliederbestände

aufzuweisen. Jedes Mitglied kann jederzeit

kündigen, wobei das Geschäftsguthaben

ausgezahlt wird. Die Anteile an der Genossenschaft

werden also nicht gehandelt.

Die Genossenschaftsmitglieder haften

nicht persönlich. Die e.G. haftet gegenüber

Gläubigern in Höhe ihres Vermögens,

Das Genossenschaftsgesetz sieht aber eine unbeschränkte

Nachschusspflicht für Mitglieder vor, die aber durch die

Satzung beschränkt oder ausgeschlossen

werden kann. |

| |

|

|

|

| |

Energiegenossenschaft / Klimaschutzgenossenschaft

Das Ziel einer Energiegenossenschaft ist, dass Bürgerinnen und Bürger dezentral in erneuerbare Energien

(z. B. Windkraftanlagen, Photovoltaik-Freilandflächen, Biogasanlagen, Blockheizkraftwerke, Wasserkraftwerke) investieren. So sollen

Arbeitsplätze in der Region gehalten bzw. geschaffen werden und die Erträge und Gewerbesteuern der

Kommune zugutekommen. Außerdem hat sich bestätigt, dass eine bessere Akzeptanz der Anlagen vor Ort gegeben ist.

Die Gründungsvoraussetzungen gleichen den der Eingetragenen

Genossenschaft (eG) |

| |

In Energiegenossenschaften kommen unternehmerisches Engagement und Maßnahmen

zum Umwelt- und Klimaschutz zusammen. Die lokale Verankerung und das ehrenamtliche

Engagements der aktiven Mitglieder sind das Kennzeichen und der Vorteil der Energiegenossenschaften und wenn sie weitere klimaschutzrelevante

Geschäftsfelder erschließen und ihre Mitglieder sowie die Öffentlichkeit für konkrete Klimaschutzmaßnahmen* gewinnen, dann kann man diese auch als Klimaschutzgenossenschaft bezeichnen.

* Um bis 2050 die festgelegten deutschen Klimaziele zu erreichen, müsen

die Treibhausgasemissionen um 80 bis 95 % gegenüber 1990 verringert werden. Dazu sind grundlegende Umstellungen

in allen Lebens- und Wirtschaftsbereichen vorzunehmen. Dies muss nicht unbedingt zu starken Einschränkungen führen.

Notwendige Veränderungen in folgenden Lebens- und Wirtschaftsbereichen:

- Wohnen (Wärmedämmung, Passivhausstandard, weniger und effizientere Haushaltsgeräte, energiesparende

Beleuchtung)

- Heizen, Kühlen, Lüften (Wärmepumpen, BHKW, Brennstoffzellen, Wasserstoffnutzung, synthetisches Methan

und Erdgas, Kontrollierte Wohnungslüftung)

- Landwirtschaft (Senkung der Stickstoffüberschüsse, Minderung der Ammoniakemissionen, Verminderung der

Lachgasemissionen, Wiedervernässung von Mooren, Anhebung des Humusgehalts, Senkung der Tierzahlen [Methan-Emissionen senken])

- Ernährung (weniger Fleischkonsum, sorgsamerer Umgang mit Lebensmitteln)

- Mobilität (Fahrräder, E-Bikes, E-Lastenfahrräder, E-Autos, Bus, Bahn, CarSharing, kürzere Wegstrecken)

- Energieversorgung (Solarthermie [Photovoltaikanlage, Solarthermie, solare Fernwärme,

Sonnenwärmekraftwerk, Aufwindkraftwerk], Windenergie [Windkraftanlage, Flugwindkraftwerk], Bioenergie (Biomasse, biogener Brennstoff

und Biokraftstoff], Geothermie [Erdwärme, Tiefenwärme])

|

| |

Geschäftsbereiche der Energiegenossenschaften

- Energieerzeugung

- Vertrieb alternativer Energie

(Strom, Wärme, Gas)

- Übernahme und Betreiben von Versorgungsnetzen

- Dienstleistungen für einen effizienteren

Umgang mit Energie und Klimaschutz (Beratung, Energiespar-Contracting)

|

| |

Vorteile einer Energiegenossenschaft

- Die Genossenschaft ist den Mitgliedern verpflichtet und dient nicht vordergründig finanziellen Interessen

- Wirtschaftliche Beteiligung der Mitglieder (Mitglied ist Träger und

Nutzer der Leistungen)

- Kein Mindestkapital zur Gründung erforderlich

- Flexible und schnelle Entscheidungsfindungen

- Insolvenzsichere Gesellschaftsform – überörtliche Prüfung durch Genossenschaftsverband

- Demokratische Rechtsform – jedes Mitglied hat eine Stimme

- Nicht aufkaufbar – keine "feindliche Übernahme" möglich, wie es bei Kapitalgesellschaften möglich ist

- Ein- und Austritt durch eine einfache Willenserklärung – es ist kein Notar und kein Gericht nötig – so entstehen keine Kosten!

|

| |

|

|

|

| |

Partnerschaftsgesellschaft

(PartG)

Eine Partnerschaftsgesellschaft können

nur Angehörige Freier Berufe (natürliche

Personen) gründen. Dabei muss die ausgeübte Tätigkeit

(kein Handelsgewerbe) zu ihren Berufen passen. Die Grundlagen der Rechtsform

beruhen auf den Vorgaben der Gesellschaft bürgerlichen Rechts.

(GbR). Im Unterschied zur GbR gibt es bei der Partnerschaftsgesellschaft

die Möglichkeit einer Haftungsbeschränkung

und ein Mindestkapital zur Gründung ist

nicht erforderlich..

Den schriftlichen Partnerschaftsvertrag

müssen mindestens zwei Partner unterzeichnen,

die sich in das Partnerschaftsregister bei dem zuständigen

Amtsgericht (Registergericht) eintragen. Dabei muss

mindestens der Name eines Partners und der Zusatz „...

& Partner“ in der Firmenbezeichnung geführt

werden.

Alle Partner haften gesamtschuldnerisch

und persönlich. Es kann aber eine Haftungsbeschränkung

der Partner geben, wenn z. B. eine Verpflichtungen der Partnerschaft

gegenüber Dritten entstehen, die ein Partner alleine zu verantworten

hat (Berufsfehler bei einem alleine ausgeführten Auftrag), haftet

dieser Partner alleine und die anderen bleiben von der Haftung befreit.

Aber viele Freie Berufe unterliegen sowieso einer beschränkten

Haftung.

Freie Berufe nach dem Partnerschaftsgesellschaftsgesetz

(PartGG):

|

| |

- Ärzte/Ärztinnen

- Zahnärzte/Zahnärztinnen

- Tierärzte/Tierärztinnen

- Heilpraktiker/Heilpraktikerinnen

- Physiotherapeuten/-therapeutinnen

- Hebammen

- Heilmasseure/-masseurinnen

- Dipl.-Psychologen/-Psychologinnen

- Mitglieder der Rechtsanwaltskammern

- Patentanwälte/-anwältinnen

- Wirtschaftsprüfer/-prüferinnen

- Steuerberater/-beraterinnen

- beratende Volks- und Betriebswirte/-wirtinnen

- vereidigte Buchprüfer/-prüferinnen

(vereidigte Buchrevisoren)

- Steuerbevollmächtigte

- Ingenieure/Ingenieurinnen

- Architekten/Architektinnen

- Handelschemiker/-chemikerinnen

- Lotsen/Lotsinnen

- hauptberuflichen Sachverständige

- Journalisten/Journalistinnen

- Bildberichterstatter/-erstatterinnen

- Dolmetscher/Dolmetscherinnen

- Übersetzer/Übersetzerinnen

- Wissenschaftler/Wissenschaftlerinnen

- Künstler/Künstlerinnen

- Schriftsteller/Schrifstellerinnen

- Lehrer/Lehrerinnen und Erzieher/Erzieherinnen

|

| |

|

| |

|

| |

Partnerschaftsgesellschaft

mit beschränkter Berufshaftung (PartG mbB)

Das Gesetzes zur Einführung einer Partnerschaftsgesellschaft

mit beschränkter Berufshaftung (PartG mbB)

soll voraussichtlicht 2013 in Kraft treten.

Die neue Gesellschaftsform passt zu allen freiberuflichen

Zusammenschlüssen, in denen die Partner hoch spezialisiert

in Teams zusammenarbeiten, .ist aber speziell auf Kanzleien von Steuerberatern

oder Anwälten ausgerichtet.

In dieser Gesellschaft wird die Haftung

für berufliche Fehler auf das Gesellschaftsvermögen

beschränkt, die Haftung für andere Schulden

wie Mieten und Löhne bleibt bestehen. Im Gegenzug wird ein angemessener,

berufsrechtlich geregelter Versicherungsschutz eingeführt und die

Partnerschaft wird einen entsprechenden Namenszusatz (mbB) führen,

der auch in das Partnerschaftsregister eingetragen

ist |

|

|

| |

Societas

Europaea (SE) - Europäische

Gesellschaft

Bei der Societas Europaea (SE) - Europäische

Gesellschaft - handelt es sich

um eine europäische Rechtsform für Unternehmen,

die im Europäischen Binnenmarkt

tätig sind. Sie soll die grenzüberschreitenden

unternehmerischen Tätigkeiten innerhalb der EU

vereinfachen und durch ihre im Wesentlichen einheitliche

Struktur im europäischen Binnenmarkt die Unwägbarkeiten

und Hindernisse bei einer grenzüberschreitenden

Kooperation oder Zusammenführung von

Unternehmen ausräumen. So ist die Sitzverlegung

in einen anderen Mitgliedstaat unter Wahrung der Identität möglich,

ohne neu gegründet zu werden. Das einheitliche Grundgerüst

dieser Rechtsform ist durch eine Europäische Verordnung

geregelt.

Auch Gesellschaften aus verschiedenen

Mitgliedstaaten, die eine Holdinggesellschaft

oder eine gemeinsamen Tochter- bzw. Joint-Venture-Gesellschaft

gründen wollen, wählen die Rechtsform einer SE.

Gründungsarten

- Eine SE kann durch eine grenzüberschreitende Verschmelzung

von mindestens zwei nationalen Aktiengesellschaften

aus verschiedenen Mitgliedstaaten

- Umwandlung einer nationalen

Aktiengesellschaft zu einer SE ist möglich, wenn diese

nationale Aktiengesellschaft seit mindestens zwei Jahren eine dem Recht

eines anderen Mitgliedstaates unterliegende Tochtergesellschaft oder

eine Zweigniederlassung hat

- Gründung einer gemeinsamen grenzüberschreitenden

Holding-SE durch mindestens zwei nationale Kapitalgesellschaften

aus verschiedenen Mitgliedstaaten

- Eine grenzüberschreitende Gründung einer

gemeinsamen Tochter-SE durch mindestens zwei nationale

Gesellschaften oder juristische Personen des öffentlichen oder

privaten Rechts aus verschiedenen Mitgliedstaaten

Die SE-Verordnung (SEAG)

regelt nur Kernbereiche. Im Übrigen gibt es eine

Verweisung auf das nationale Gesellschaftsrecht

und auf das nationale Aktienrecht des jeweiligen Sitzstaates.

Hier beziehen sich diese Verweisungen auf die Erhaltung und Änderungen

des Grundkapitals, die Wertpapiere der SE, die Gründung und das

Registerverfahren und die Hauptversammlung.

Die SE wird in den Mitgliedstaaten für Kapitalgesellschaft

zuständige Register eingetragen. In Deutschland

ist dies das Handelsregister am Sitz der SE. Da

die SE eine Aktiengesellschaft (Kapitalgesellschaft)

ist, haften. Ihre Gesellschafter (Aktionäre) für Verbindlichkeiten

bis zur Höhe des von ihnen jeweils gezeichneten Kapitals. Die SE

selbst als juristische Person haftet für ihre eigenen Verbindlichkeiten

mit ihrem eigenen Vermögen. Das Mindestkapital

der SE beträgt 120.000 Euro. |

| |

Gesetz

zur Ausführung der Verordnung (EG) Nr. 2157/2001 des Rates vom

8. Oktober 2001 über das Statut der Europäischen Gesellschaft

(SE) - (SE-Ausführungsgesetz - SEAG) |

|

|

| |

Eingetragener

Verein (e.V.)

Der Eingetragene Verein (e.V.)

ist eine Gesellschaftsform nach dem Zivilrecht,

der als sog. Idealverein gegründet wird

und in der Regel keine wirtschaftlichen Zwecke

verfolgt. Die Vorgaben sind im "Gesetz zur Regelung

des öffentlichen Vereinsrechts" (Vereinsgesetz

- VereinG), das die Vereinigungsfreiheit und das Verbot von Vereinigungen.festlegt,

und beziehen sich auf die gesetzlichen Bestimmungen im Bürgerlichen

Gesetzbuch (BGB §§ 21 bis 79).

Ein Eingetragener Verein wird gegründet, wenn

sich eine größere Zahl von Personen zu einem nichtwirtschaftlichen

Zweck zusammenschließen, weil hier die Aufnahme

und das Ausscheiden von Mitgliedern unkompliziert ist.

Ein e.V. ist zur

Existenzgründung in der Regel nicht

geeignet.

Ausnahmsweise kann ein wirtschaftlicher

Verein (ein eingetragener Verein mit wirtschaftlichen

Zwecken) von der Innenbehörde (Innensenat

oder -ministerium) des jeweiligen Bundeslandes

genehmigt werden, der nicht im Vereinsregister eingetragen.

Da es andere Rechtsformen (z. B. Genossenschaft, GmbH, Aktiengesellschaft,

OHG, KG) gibt, sind nur weinge Sonderfälle

(z. B. Forstbetriebsgemeinschaften) bekannt. |

Vorteile

des e.V.

-Der Vorstand ist vor den Risiken einer vertraglichen

Haftung (also den typischen wirtschaftlichen Risiken) geschützt.

- Die Mitglieder haften nicht für den Verein.

- Der e.V. ist eine juristische Person; er kann im eigenen Namen

klagen und verklagt werden und ins Grundbuch eingetragen werden

- Der e.V. kann als Körperschaft gemeinnützig sein

(das kann eine GbR z. B. nicht).

- Er hat eine rechtlich klar definierte Form mit gesetzlichen

Regelungen nach innen und außen.

- Der e.V. ist eine grundsätzlich demokratische Organisationform

mit gleichen Rechten und Pflichten für alle Mitglieder

("one man, one vote")

- Die Gründungskosten sind relativ niedrig.

- Es wird kein Mindestkapital benötigt (wie z.B. bei einer

GmbH).

Nachteile des e.V.

- Er kann in aller Regel keine wirtschaftlichen Zwecke (gewerbliche

oder Erwerbszwecke) haben und darf sich nur nebenher und nachrangig

wirtschaftlich betätigen.

- Die Gründung stellt bestimmte Anforderungen, wie Erstellung

einer Satzung und Wahl des Vorstandes.

- Er benötigt zur Gründung mindestens 7 Mitglieder.

Quelle: Wolfgang Pfeffer

|

|

| |

|

|

|

| |

Stiftung

Eine rechtsfähige Stiftung bürgerlichen Rechts

ist eine auf Dauer angelegte Organisationsform, die

nicht auf Erwerb ausgerichtetet ist. Der Stifter

hat die Absicht, ein Vermögen dauerhaft der Verfolgung

eines bestimmten Zwecks zu widmen. Die staatliche

Aufsicht garantiert den dauerhaften Bestand

der Stiftung und die Berücksichtigung des Stifterwillens.

Dies kann aber auch durch andere Organisationsformen verwirklicht werden,

so z. B. durch eine Stiftungs-GmbH oder ein Stiftungsverein. |

| |

Man unterscheidet

zwischen

Rechtsfähige Stiftung bürgerlichen Rechts

Die rechtsfähige Stiftung bürgerlichen Rechts gewährleistet

dem Stifter, dass sein Vermögen

auf Dauer einem bestimmten Zweck

gewidmet wird. Die staatliche Aufsicht garantiert

den dauerhaften Bestand der Stiftung

und die Berücksichtigung des Stifterwillens.

Treuhandstiftung

Mit der Treuhandstiftung kann der Stifter auch sein Vermögen

einem Zweck auf Dauer widmen, ohne im Rahmen der

Satzung eine Struktur schaffen zu müssen, die die Selbstverwaltung

einer rechtsfähigen Stiftung erfordern würde. 2012 hat der

Bundesverband Deutscher Stiftungen

die "Grundsätze

guter Verwaltung von Treuhandstiftungen" verabschiedet.

Stiftungs-GmbH

D ie Stiftungs-GmbH bietet gegenüber der rechtsfähigen Stiftung

bürgerlichen Rechts ein hohes Maß an Flexibilität.

Zur dauerhaften Erfüllung eines unveränderlich

vorgegebenen Zwecks ist sie nicht geeignet.

Stiftungsverein

Das Vereinsrecht ermöglicht dem Stifter einen weiten Spielraum

für die Satzungsgestaltung, der vorgegebenen Zweck

wird aber evtl. nicht dauerhaft verwirklicht.

Quelle: Bundesverband Deutscher

Stiftungen

|

|

|

| |

Gesellschaft mit gebundenem Vermögen (GmbH-gebV)

Immer mehr Unternehmen suchen einen passenden Nachfolger zur Übernahme und Fortführung ihrer Firma. Dieser soll aber das Unternehmen nicht als Investment sehen und mit Gewinn weiterverkaufen. Viele Leiter etablierter Familienunternehmen und auch junger Start-up-Unternehmen wollen die Unabhängigkeit und den Bestand ihrer Unternehmen im Sinne einer nachhaltigen Wertschöpfung sicherstellen und ihre Unternehmen in einer familienunabhängigen Form von Verantwortungseigentum führen.

Bereits 2020 haben hunderte Unternehmer den Gesetzgeber aufgefordert, eine neue Rechtsform für das sogenannte Verantwortungseigentum einzuführen.

Geplant wird die Rechtsform einer Gesellschaft mit beschränkter Haftung mit gebundenem Vermögen (GmbH-gebV). Dabei haben die Unternehmer/innen die Leitungsmacht über ihr Unternehmen, aber sie haben keinen Zugriff auf den Unternehmensgewinn und das in der Gesellschaft gebundene Vermögen ("Asset lock"). Sie sind also Treuhänder des Unternehmens. Die Gesellschaftsanteile und die Verantwortung für das Unternehmen werden innerhalb einer engen Gemeinschaft der Gesellschafter weitergegeben ("Fa¨higkeiten- und Wertefamilie"). Eine steuerliche Privilegierung wird nicht angestrebt.

Der Gesetzentwurf für eine Rechtsformvariante der GmbH mit gebundenem Vermögen beinhaltet die Überlegung, dass Unternehmen nicht allein der Gewinnmaximierung dienen müssen, sondern sich stattdessen auch langfristig einem sinn- und wertorientierten Unternehmensziel unterwerfen können. Nach eingehender Diskussion und Kritik auf Bundes- und Verbandsebene gibt es nun einen Gesetzentwurf von fünf Universitätsprofessoren der Rechtswissenschaften. |

|

|

| |

Zusammenschlüsse

Wenn sich Personen oder Unternehmen

zusammenschließen, gibt es gesetzlich nicht festgeschriebene Zusammenschlüsse.

Eine Arbeitsgemeinschaft (Arge) oder

Interessengemeinschaft (IG) ist gesetzlich nicht definiert.

Meistens handelt es sich um eine GbR. Oft wird die Bezeichnung für

zeitlich begrenzte Kooperationen von Wirtschaftsunternehmen (z. B. in

der Baubranche) benutzt.

Ein Verband ist keine gesetzlich festgelegte Rechtsform.

Meistens handelt es sich um einen Verein, der andere Organisationen

(Vereine, Unternehmen) als Mitglieder hat. Für die Verbandsgründung

sind mindestens sieben Mitstreiter (BGB § 56) nötig. Einer

von ihnen muss den Vorstand (BGB § 26) stellen, der den Verband

gerichtlich und außergerichtlich vertritt; er hat die Stellung

eines gesetzlichen Vertreters.

Der Dachverband ist ein Sonderfall.

Er ist ein Zusammenschluss von Mitgliedsorganisationen mit einem bestimmten

Betätigungsfeld (z. B. im Sportbereich) in Form eines Vereins,

der sich auf Leistungen für seine Mitglieder konzentriert.

Ein "Club" ist keine gesetzlich

bestimmte Rechtsform (er könnte ein Verein oder auch eine GbR sein).

Ein Förderverein oder "Freundeskreis".

.ist ein Verein mit einer gemeinnützigkeitsrechtlichen Besonderheit,

im Übrigen ist er ein ganz normaler Verein.

Quelle: Wolfgang Pfeffer |

|

|

| |

|

| |

|

| |

|

| |

|

|

|

| |

Altgesellenregelung

Auch ohne einen Meisterbrief ist die Gründung eines

Handwerksbetriebes möglich. Die Grundlage ist die sog. "Altgesellenregelung"

nach § 7b der Handwerksordnung

(HwO), nach der es möglich ist, sich für bestimmte zulassungspflichtige

Handwerke über eine Ausübungsberechtigung

in die Handwerksrolle

eintragen zu lassen.

Die Ausnahmebewilligung gilt für

Personen, für die das Ablegen der Meisterprüfung

eine unzumutbare Belastung darstellen würde, die

aber für die selbständige Ausübung die

notwendigen Kenntnisse und Fertigkeiten

nachweisen können. Hier liegt aber immer wieder der Grund für

die Ablehnung der Bewilligung, weil nicht genau

festgelegt ist, was unter "unzumutbar"

zu verstehen ist.

Der § 7b der HwO regelt die Voraussetzungen,

nach denen sich qualifizierte Gesellen selbstständig

machen können. Solche Gesellen erhalten dann eine sog. Ausübungsberechtigung,

wenn sie in dem zu betreibenden zulassungspflichtigen Handwerk nach

bestandener Gesellenprüfung eine Tätigkeit

von insgesamt 6 Jahren ausgeübt

haben, davon insgesamt 4 Jahre in leitender Stellung.

Eine leitende Stellung wird dann angenommen,

wenn dem Gesellen eigenverantwortliche Entscheidungsbefugnisse

in einem Betrieb oder einem wesentlichen Betriebsteil übertragen

worden sind. Der Nachweis hierüber kann durch

Arbeitszeugnisse, Stellenbeschreibungen

oder in anderer Weise erbracht werden.

Die für die selbstständige Handwerksausübung

erforderlichen betriebswirtschaftlichen, kaufmännischen

und rechtlichen Kenntnisse gelten in der Regel durch

die Berufserfahrung (sechsjährige Tätigkeit,

davon vier in leitender Position) als nachgewiesen. Soweit dies nicht

der Fall ist, sind die erforderlichen Kenntnisse durch Teilnahme

an Lehrgängen (Fachbetrieb nach dem WHG, Installationsausweise Gas-Wasser-Elektro) oder auf sonstige Weise nachzuweisen. Die für die selbstständige Handwerksausübung

erforderlichen betriebswirtschaftlichen, kaufmännischen

und rechtlichen Kenntnisse gelten in der Regel durch

die Berufserfahrung (sechsjährige Tätigkeit,

davon vier in leitender Position) als nachgewiesen. Soweit dies nicht

der Fall ist, sind die erforderlichen Kenntnisse durch Teilnahme

an Lehrgängen (Fachbetrieb nach dem WHG, Installationsausweise Gas-Wasser-Elektro) oder auf sonstige Weise nachzuweisen.

Vor

einer Selbständigkeit muss die Ausübungsberechtigung

bei der höheren Verwaltungsbehörde nach Anhörung

der zuständigen Handwerkskammer beantragt

werden (überlicherweise über die HWK). Nach

der Erteilung der Ausübungsberechtigung kann das

Handwerk in vollem Umfang ausgeübt werden.

Folgende Berufe sind von dieser Altgesellenregelung

ausgenommen:

- Augenoptiker

- Hörgeräteakustiker

- Orthopädietechniker

- Orthopädieschuhmacher

- Schornsteinfeger

- Zahntechniker |

| |

|

| |

|

|

|

| |

EU-Ausländer

- Niederlassungsfreiheit

Die Voraussetzungen für die Nutzung

der Niederlassungs- und Dienstleistungsfreiheit im

Handwerk für Angehörige

der EU-Mitgliedstaaten sind in der Handwerksrolle

der Handwerkskammer festgelegt. >

(Sonderregelungen

zur Eintragung in die Handwerksrolle

- Erläuterung für ausländische Staatsbürger)

Staatsbürger aus allen

EU-Mitgliedstaaten sowie aus Island, Norwegen

und Liechtenstein genießen volle Niederlassungsfreiheit

in Deutschland ohne Einschränkungen. Dies gilt

im Unterschied zur Dienstleistungsfreiheit und zur

Arbeitnehmerfreizügigkeit auch für das

neue EU-Mitglied Kroatien. Durch die Niederlassungsfreiheit lassen

sich jedoch Beschränkungen in anderen

Bereichen nicht umgehen. So genießen freizügigkeitsberechtigte

Selbständige während der Übergangsfristen

keine Freizügigkeit als Arbeitnehmer,

können also nicht ohne Weiteres einer abhängigen Nebenerwerbstätigkeit

nachgehen.

Für den Baubereich gibt es Ausnahmen

von der Dienstleistungsfreiheit. Unternehmen aus

den Beitrittsstaaten dürfen von Führungskräften (Schlüsselpersonal)

abgesehen nicht mit eigenem Personal aus den Beitrittsstaaten in Deutschland

tätig werden. Selbst arbeiten dürfen in

Deutschland nur allein arbeitende Selbstständige,

soweit sie die Voraussetzungen der Handwerksordnung

erfüllen.

Wer ein stehendes

Gewerbe (Ausübung von Handwerken und handwerksähnlichen

Gewerben) einen selbständigen Betrieb in einem

zulassungspflichtigen

Handwerk gründen will, der muss sich in die Handwerksrolle

bei der zuständigen Handwerkskammer eintragen.

Dies gilt auch bei kurzfristigen handwerklichen Einsätzen

(z. B. Montagearbeiten oder Werkvertragsleistungen von ausländischen,

selbständig tätigen Staatsbürgern). Bei Arbeiten

über die Grenze von berechtigt aus dem EU/EWR-Raum tätigen

Unternehmen im Rahmen der Dienstleistungsfreiheit besteht eine Ausnahme.

In diesem Fall reicht eine Eingangsbestätigung

der zuständigen Stelle nach § 9 Abs. 1 Satz 1 Nr. 2 Handwerksordnung

(HwO) i.V.m. § 8 EU/EWRHandwerk-Verordnung.

Die Eintragung in die Handwerksrolle

kann nur vorgenommen werden, wenn eine deutsche

Handwerksmeisterprüfung erfolgreich oder eine gleichwertige

Prüfung im Sinne von § 7 Abs. 2 Handwerksordnung

(HwO) abgelegt wurde.

Wenn diese Voraussetzungen nicht gegeben sind, kann

ein Antrag auf Erteilung einer Ausnahmebewilligung

nach § 8 HwO oder speziell für Staatsangehörige aus

dem EU/EWR-Raum oder der Schweiz nach § 9 Abs. 1 Satz 1 Nr. 1

Handwerksordnung

(HwO) i.V.m. der EU/EWRHandwerk-Verordnung

gestellt werden.

Dieser Antrag für die Erteilung von Ausnahmebewilligungen nach

§§ 8 und 9 Abs. 1 Satz 1 Nr. 1 Handwerksordnung

(HwO) zur Eintragung in die Handwerksrolle

muss bei der zuständigen Handwerkskammer gestellt

werden.

Wer (Staatsangehörige eines Mitgliedsstaates der

EU, eines anderen Vertragsstaates des Abkommens über den Europäischen

Wirtschaftsraum oder der Schweiz) ein Handwerk nach Anlage

A der Handwerksordnung eine gewerbliche

Niederlassung unterhalten oder als Betriebsleiter

tätig sein will, dem kann auf Antrag eine Ausnahmebewilligung

zur Eintragung in die Handwerksrolle

nach § 9 Abs. 1 Satz 1 Nr. 1 HwO i.V.m. § 7 Abs. 3

Handwerksordnung

(HwO) für ein Handwerk der Anlage A zur Handwerksordnung

erteilt werden.

Ausnahmebewilligung

gemäß § 9 Abs. 1 Nr. 1 Handwerksordnung in Verbindung

mit der EU/EWR-Handwerk-Verordnung (EU/EWRHwV)

Betätigung

von ausländischen Arbeitnehmern und Unternehmen in Deutschland

Selbständige

Tätigkeit durch Ausländer

Ausnahmeregelungen

|

|

|

| |

Hausmeisterdienst (Hausmeisterservice)

Oft wird ein Hausmeister als Facility Manager bezeichnet. Aber ein Hausmeister ist nur auf der operativen Ebene tätig und führt vorwiegend ausführende Tätigkeiten (z- B. kleinere Reparaturen, Wartung, Kontrolle oder Gehweg- und Hausreinigung) aus. Ein Facility Manager kümmert sich um das allgemeine Management und vorrangig verwaltende sowie kaufmännische Tätigkeiten (Planung und Vergabe von Arbeitspaketen). Das Facility Management ist ein eigener Berufszweig, der seit Dezember 2011 mit der DIN EN 15221-1 als genormte Berufsbezeichnung.

Bei den Hausmeisterdiensten kommt es immer wieder zu Überschneidungen mit zulassungspflichtigen

handwerklichen Berufen. Spätestens nach der Anmeldung des Gewerbes beim Gewerbeamt

muss sich der Gewerbetreibende die Frage stellen, ob die angestrebte oder die bereits ausgeübte Tätigkeit in den Bereich der zulassungspflichtigen handwerklichen

Tätigkeiten1, zulassungsfreien handwerklichen Tätigkeiten2

oder handwerksähnlichen Tätigkeiten3 gehört. Im Rahmen der Gewerbeanmeldung wird vom Gewerbeamt die zuständige Handwerkskammer über die Aufnahme des Gewerbes informiert.

Der Hausmeisterdienst übernimmt für die Hauseigentümer die Betreuung der Immobilie und sorgt für

die Sauberkeit, Sicherheit und Funktionsfähigkeit der Einrichtungen und Anlagen.

Er darf alle aufsichtsführenden und pflegerischen Arbeiten und einfache Instandsetzungsarbeiten durchführen, die nicht wesentliche zulassungspflichtige handwerkliche Tätigkeiten darstellen.

Darunter fallen einfachere Arbeiten,

die in kurzer Zeit erlernbar oder für das

Handwerk nebensächlich sind. Die Tätigkeiten beschränken sich darauf, Störungen oder Schäden zu erkennen und zu beurteilen, kleinere Störungen oder Schäden zu beheben

und zu entscheiden, ob ein Handwerksbetrieb beauftragt werden muss.

Folgende Arbeiten gehören zum Hausmeisterdienst:

Aufsicht:

Hausverwaltung einschl. Nebenkostenabrechnung

Überwachung des Gesamtzustandes der Immobilie und

der Außenanlage einschl. Schließdienst

Überwachung von Garagen/Tiefgaragenanlagen

Heizungsanlage - Funktionstüchtigkeit überwachen (Bedienen, Entlüften, Wasser nachfüllen

- Brennstoffvorrat)

Überwachung der Aufzugsanlage

Botendienst - Ausführung von Besorgungen

Pflege:

Reinigungsarbeiten

Garten- und Landschaftspflege (Rasenmähen, Unkraut

entfernen, Heckenschneiden, Rasensprengen, Blumen gießen)

Kehrdienst - Papier- und Abfallkörbe leeren - Mülldienst

Winterdienst (Schneebeseitigung, Streuen)

Entrümpelungs- und Aufräumarbeiten - Müllbeseitigung - Sperrgutabfuhr

Toilettenbetreuung (Seife-Handtücher-Papier)

Abfluss-Siphon reinigen

Dachrinnenreinigung

Bodenrinnen, Fußroste und Wassereinläufe säubern

Fernseh-, Video- und Musikanlagen und Satellitenan

lagen aufstellen und anschließen

Computeranlagen aufstellen und anschließen

Telefonanlagen aufstellen und einstellen bzw. programmieren

Aufstellung und Inbetriebnahme von Haushalts- und

Küchengeräten

Lampen aufhängen

Bilder aufhängen

Gardinen abnehmen und aufhängen

Rollos spannen

Filterwechsel in Lüftungsanlagen (Abluftfilter)

Kühlschränke abtauen

Möbelmontage

Regale zusammenbauen und aufstellen

Montage von Fertigzäunen (ohne Fundamenterstellung)

Schädlingsbekämpfung

Instandsetzung:

Dichtungswechsel an Wasserarmaturen

Funktionsstörungen an Türschlössern beheben (Auswechseln von Schließzylindern)

Glühbirnen und Leuchtstoffröhren auswechseln

Möbelbeschläge einstellen bzw. auswechseln

Schadstellen an Tapeten und Türen ausbessern

Kleine Löcher und Risse mit Spachtelmasse schließen

Trockenbauarbeiten

Tapezieren mit Rauhfaser nebst Überstreichen

Stühle leimen - Türscharniere ölen

|

| |

1 Zu den zulassungspflichtigen handwerklichen Tätigkeiten, die - sofern sie über den Rahmen eines unerheblichen Nebenbetriebs hinausgehen - eine Meisterqualifikation erfordern und eine Zugehörigkeit zur Handwerkskammer (HWK) begründen, gehören:

Installateur- und Heizungsbauarbeiten

Klempnerarbeiten

Elektrotechnikarbeiten

Wärme-, Kälte-, Schallschutzisolierer

Ofen- und Luftheizungsbauer

Kälteanlagenbauer

Dachdecker

Zimmerer- und Dachdeckerarbeiten

Maurer- und Betonbauerarbeiten

Metallbauerarbeiten - Schlosser und Leichtmetallbauer

Tischlerarbeiten

Glaserarbeiten

Maler- und Lackiererarbeiten

Stuckateurarbeiten

Gerüstbauarbeiten

Pflaster- und Verbundsteinarbeiten

Informationstechnikerarbeiten (Reparatur von Geräten der Unterhaltungselektronik) |

| |

2Zu den zulassungsfreien handwerklichen Tätigkeiten,

die ohne Meisterbrief erledigt werden dürfen und - soweit sie schwerpunktmäßig betrieben werden - eine Zugehörigkeit zur HWK begründen, gehören:

Estrichlegerarbeiten

Fliesen-, Platten- und Mosaiklegerarbeiten

Rollladen- und Jalousienbauerarbeiten

Parkettlegerarbeiten

Raumausstatterarbeiten

Gebäudereinigerarbeiten

|

| |

3 Zu den handwerksähnlichen Tätigkeiten, die ohne Meisterbrief erledigt werden dürfen und soweit

sie schwerpunktmäßig betrieben werden eine Zugehörigkeit zur HWK begründen, gehören:

Einbau von genormten Baufertigteilen (Fenster, Türen, Zargen, Regale)

Holz- und Bautenschutz (Mauerschutz und Holzimprägnierung)

Bodenlegerarbeiten (Verlegung von Teppich-, Laminat-, PVC- und Fertigparkettböden)

Rohr- und Kanalreinigung

Teppichbodenreinigung

Tankschutz

Bautentrocknungsarbeiten

Fugen

|

| |

|

|

|